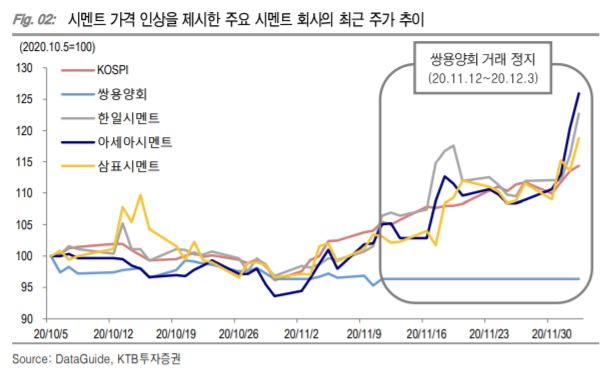

KTB투자증권이 4일 쌍용양회에 대해 매력적인 배당률과 시멘트 가격상승 등에 주목하며 이날 거래재개는 매수 기회라고 평가했다. 이에 목표주가 7000원과 투자의견 '매수'를 유지했다.

쌍용양회는 지난 9월 1일 보통주 무상감자, 우선주 유상소각 발표로 지난달 12일부터 이달 3일까지 거래가 정지됐다. 이날부터 거래가 재개되는데, 기준주가와 주식 수는 변화가 없다. 다만 주당 액면가가 1000원에서 100원으로 조정되고, 자본금은 5054억 원에서 504억 원으로 감소하게 된다.

라진성 KTB투자증권 연구원은 "자본금은 5054억 원에서 504억 원으로 감소하는데, 차액 4550억 원은 자본잉여금으로 전환된다"면서 "펀더멘털의 변화 없이 배당가능이익을 높이는 이벤트"라고 평가했다.

라 연구원은 거래 재개 시 매수 기회라고 평가했다. 그는 "친환경 패러다임 전환과 매력적인 배당 수익률(8.1%)을 감안하면 높은 투자 매력도를 보유하고 있다"면서 "2021년에는 △시멘트 가격 상승 △시멘트 출하량 증가 △순환자원처리시설 가동 본격화에 따른 비용 감소로 매출 및 이익 개선 등이 전망된다"고 설명했다.

그는 가장 먼저 시멘트 가격 인상 가능성에 주목했다. 라 연구원은 "최근 한라시멘트, 한일현대시멘트 등은 레미콘사에 단가인상 요청 공문을 발송했다"면서 "이에 올해 연말이나 내년 초까지 7대 시멘트 사가 시멘트 가격을 일괄 인상할 가능성이 크다"고 말했다. 최근 관련 종목들은 양호한 주가 흐름을 보이는 상황도 긍정적이다.

여기에 최근 건설 경기 선행지표가 개선되고 건설투자가 확대 조짐을 보이면서 내년 시멘트 출하량도 늘어날 것으로 기대된다. 반면 순환자원 대체율 확대 등 친환경 설비 구축으로 원가는 절감될 것으로 전망된다.

라 연구원은 "환경이 새로운 패러다임으로 등장하면서 환경 중심 비즈니스 사업구조로 전환하고 있다"면서 "2024~2025년에는 환경부문의 이익이 시멘트 부문의 이익 규모를 넘어설 전망"이라고 덧붙였다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[급등락주 짚어보기] 애국매수에 모나미 상한가…STX그린로지스·비비안·현대약품도 강세](https://img.etoday.co.kr/crop/85/60/2359506.jpg)

![[채권마감] 4단 충격에…베어플랫, 30년·50년금리 역대최고](https://img.etoday.co.kr/crop/85/60/2359396.jpg)

![[오늘의 주요공시] 셀트리온·KT·카카오·삼성SDI·한화엔진 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)