(출처=DB금융투자)

효성화학의 4분기 실적은 개선세를 보이지만 베트남은 여전히 부진한 상황이다.

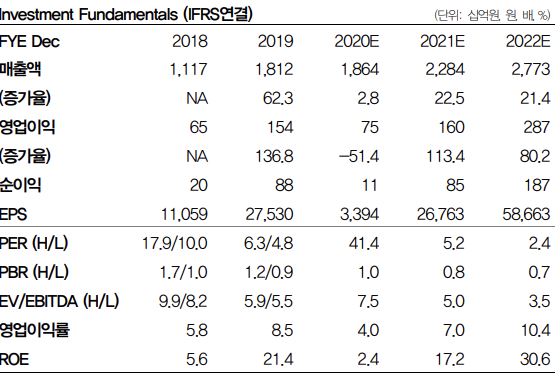

DB금융투자는 26일 효성화학에 대한 투자의견은 ‘매수’, 목표주가 17만5000원을 유지한다고 밝혔다. 다만 2021년 하반기부터 이익 규모가 큰 폭으로 개선될 수 있음을 고려해 ‘점진적인 비중확대 전략’을 추천했다.

한승재 DB금융투자 연구원은 “효성화학의 4분기 영업이익은 시장 전망치를 상회하겠지만 당초 예상했던 시점보다 베트남 PPㆍDH(프로판탈수소공정)의 이익 기여시점이 지연되고 있다”며 “올해 신규 가동한 베트남 폴리프로필렌(PP) 공장에서 고가 프로필렌 투입과 운송비 부담으로 연간 영업적자 400억 원을 상회할 것으로 예상한다”고 전망했다.

이어 “신종 코로나바이러스 감염증(코로나19) 여파로 본사 프리미엄 PP 파이프 제품 출하량이 감소하면서 실적은 크게 부진했다”면서 “다만 내년 하반기부터 본격적인 상업가동에 들어가면 운송비와 원가 부담이 완화되며 이익 규모가 큰 폭으로 개선될 수 있다”고 덧붙였다.

내년 하반기까지 장기적인 전망은 긍정적이다. 한 연구원은 “초기 부진은 시간이 해결해줄 문제”라며 “PPㆍDH 부문의 반등, 기타 부문 성장세 지속으로 내년 전사 영업이익은 1596억 원으로 실적이 정상화될 것”이라고 예상했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)