(자료=한국투자증권)

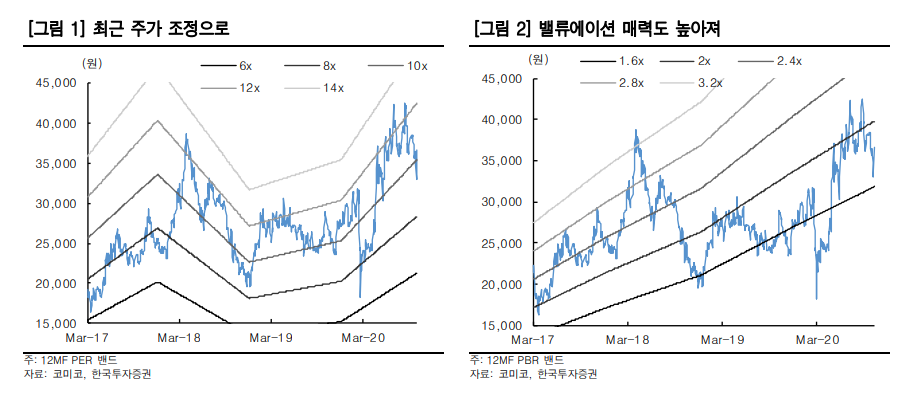

한국투자증권은 29일 코미코에 대해 SK하이닉스의 인텔 낸드 사업부 인수는 새로운 기회라며 투자의견 ‘매수’, 목표주가 5만 원을 제시했다.

임예림 연구원은 “3분기 매출액은 536억원, 영업이익은 118억 원을 기록해 기존 추정치를 웃돌았다”며 “특히 마진이 높은 중국 선전법인의 영업이익률이 35%를 기록해 지난 분기 30%보다 더 높아졌다”고 분석했다.

임 연구원은 “코미코는 SK하이닉스 내 세정, 코팅 점유율 1위로 중국 우시 공장에 세정, 코팅 서비스를 독점 공급하고 있다”며 “SK하이닉스의 인텔 낸드 사업인수는 중국 대련 낸드 공장향 물량이 증가할 수 있어 중장기적으로 긍정적 요소”라고 설명했다.

그는 “내년에도 메모리 업체들의 수요 증가와 파운드리 고객사 투자에 따른 국내법인 매출액 증가, 신규 코팅 제품군인 PVD 매출 반영, 미국 힐스브로 신규 공장 가동이 나타날 전망이다”며 “최근의 주가 조정을 매수 기회로 삼을 것을 추천한다”고 덧붙였다.

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마인지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![‘출범 1년’ 주가조작 합동대응단, 10여건 검찰 고발⋯“AI 감시·제재 강화”[종합]](https://img.etoday.co.kr/crop/85/60/2356563.jpg)

!["삼전ㆍ하닉 안 산 나만 바보?"⋯실제 수익자는 극소수 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2356653.jpg)

![기획예산처·교육부 장관 '교육교부금 개편' 공개토론 [포토]](https://img.etoday.co.kr/crop/300/190/2356637.jpg)