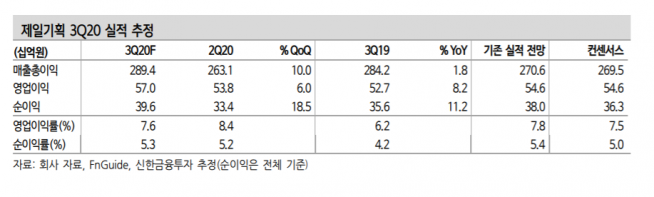

▲제일기획 3분기 실적 추정. (자료제공=신한금융투자)

신한금융투자는 16일 제일기획의 하반기 실적이 기대보다 더 높아질 것으로 전망하며, 목표주가를 2만5000원에서 2만6000원으로 상향 조정하고 ‘매수’ 관점을 유지했다.

신한금융투자는 제일기획의 3분기 연결 기준 매출 총이익이 2894억 원, 영업이익은 570억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출총이익은 1.8%, 영업이익은 8.2% 증가한 수치다. 기존 추정치인 546억 원 대비 상향 조정됐다.

신한금융투자 홍세종 연구위원은 “7~8월 국내 광고 경기는 디지털을 중심으로 견조한 회복세를 보였다”며 “본사와 해외 모두 기대치를 상회할 전망”이라고 말했다.

또한 홍 연구원은 기저효과가 있는 4분기에 대한 기대는 더욱 높아질 필요가 있다고 강조했다. 신한금융투자는 제일기획이 4분기 연결기준 매출총이익 3316억 원, 영업이익 676억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출총이익은 3.6%, 영업이익은 31.1% 증가한 수치다.

홍 연구원은 “업황만 좋다면 지난해 2분기에 기록한 사상 최대 영업이익인 694억 원에 근접할 가능성도 충분하다”며 “2021년 예상 PER(주가수익비율)은 여전히 15배를 밑돌고 지난 3년 평균인 19배까지는 충분히 치고 올라갈 힘이 있다”고 전망했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)