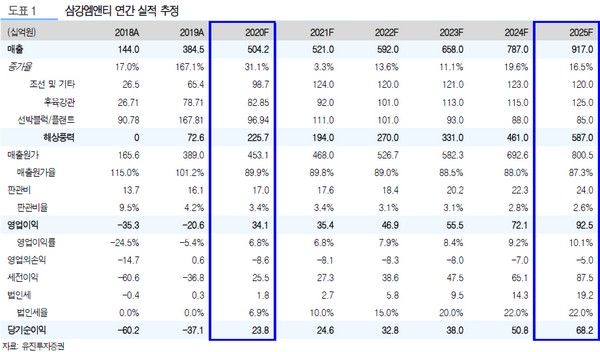

▲삼강엠앤티 연간 실적 추정. (자료제공=유진투자증권)

유진투자증권 한병화 연구원은 “삼강엠앤티는 글로벌 1위 해상풍력 개발업체인 외르스테드로부터 대만 해상풍력용 하부구조물 수주를 받은 후 시장의 강자로 부상하고 있다. 지난 2년간 약 5000억 원의 관련 수주를 받았고, 영국시장에도 진입했다”며 “해상풍력 하부구조물 시장의 강자가 된 이유는 오랜 해양플랜트 설비 제작 경험과 숙련된 인력보유, 약 30만 평에 달하는 수심 10m 이상의 접안부두를 가진 제조시설을 보유하고 있기 때문”이라고 설명했다.

한 연구원은 “대만 15.7GW, 대한민국 12GW, 일본 10GW, 베트남 6.9GW 등 지난 2~3년간 아시아지역에서 발표된 해상풍력 목표량만 44.6GW로, 8MW급 하부구조물이 기당 약 40억~50억 원인 것을 고려하면 관련 시장은 22.3조~27.9조 원으로 추정한다”며 “이중 약 4%만 발주가 확정됐고, 삼강엠앤티가 약 절반을 수주했다. 유럽이 주도하던 해상풍력 하부구조물 제조시장이 아시아지역으로 넘어오고 있고, 삼강엠앤티가 그 중심에 있다”고 분석했다.

그는 “삼강엠앤티 해상풍력 매출은 지난해 726억 원에서 올해에는 2257억 원, 2023년 3310억 원, 2025년 5870억 원을 기록할 것”이라며 “아시아 지역에서만 연간 약 2조 원의 해상풍력 하부구조물 시장이 열리기 때문에 삼강엠앤티의 고성장 가능성이 큰 상황이다. 영국 씨 그린(Sea Green) 프로젝트에 납품경험을 바탕으로 유럽시장에 추가 수주를 받을 가능성도 존재한다”고 예상했다.

![[단독] "손해 변제됐어도 배상"…한화오션 분식회계 책임, 회사채까지 번졌다 [부풀린 채권값, 커진 배상책임 ①]](https://img.etoday.co.kr/crop/140/88/2319798.jpg)

![트럼프 “이란에서 연락 왔다”...휴전 낙관론에 뉴욕증시 상승 [종합]](https://img.etoday.co.kr/crop/140/88/2321229.jpg)

![대면접촉 중요한 대체투자 비중 70%…거리가 운용효율성 좌우[공제회 지방이전, 멀어지는 돈줄①]](https://img.etoday.co.kr/crop/140/88/2321230.jpg)

![[특징주] 증권株, 어닝 서프라이즈 기대에 급등...압도적 거래대금에 실적↑](https://img.etoday.co.kr/crop/85/60/2321372.jpg)

![김해공항 검색량 66%↑…서울 넘어 '지방 도시' 찾는 외국인들 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2321135.jpg)

![5월 전 필수...해외주식 세금 0원 만드는 방법 [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2321421.jpg)