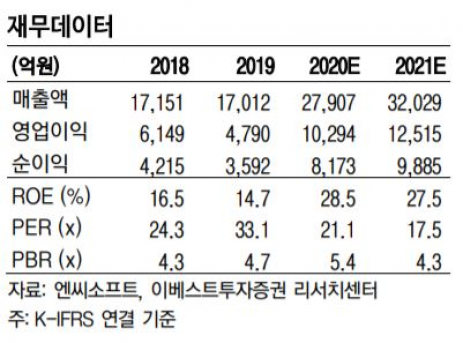

▲엔씨소프트 연간 실적 추이. (이베스트투자증권)

이베스트투자증권은 28일 엔씨소프트에 대해 경쟁작인 ‘바람의 나라’ 강세에도 리니지 M 등 핵심 타이틀 매출에 미치는 영향을 없을 것으로 분석했다. 목표주가는 기존 110만 원, 투자의견 매수를 유지했다.

성종화 이베스트투자증권 연구원은 “2분기는 전 분기와 달리 대규모 인센티브가 없어 인건비가 대폭 감소할 것”이라며 “대표작 게임의 전략적 숨 고르기에도 영업이익 감소 규모는 제한적”이라고 말했다.

성 연구원은 “출시된 지 오래된 리니지 M이 구글 매출 순위 1위 등극하고, 비교적 최신작인 리니지2 M이 2위로 하락했다”며 “이는 리니지 M의 타이탄 업데이트 효과가 훨씬 컸기 때문”이라고 설명했다.

아울러 “최근 넥슨의 ‘바람의 나라’가 구글 매출 순위 2위에 자리매김했다는 소식에 동사의 주가가 하락하기도 했지만, 리니지 M 등 핵심 타이틀 매출에는 영향을 미치지 않을 것”이라고 진단했다.

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/140/88/2349480.jpg)

![스페이스X 급락에 뉴욕증시 혼조....나스닥 1.33%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2349547.jpg)

![고속도로 달리는 ‘유령 트럭’…물류현장 파고든 AI 화물차 [자율주행 트럭 시대 온다 ①]](https://img.etoday.co.kr/crop/140/88/2349498.jpg)

![IPO 끝낸 스페이스X, 이번엔 채권시장으로…AI 투자 실탄 확보[마켓핫]](https://img.etoday.co.kr/crop/140/88/2349546.jpg)

![더위와 싸우는 공사장…'20분 의무휴식' 안착 시험대 [건설현장 여름나기①]](https://img.etoday.co.kr/crop/140/88/2349496.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[증시키워드] SK하이닉스, 단일 종목 시총 1위에 주목도↑…LG전자, 엔비디아 동맹 부각](https://img.etoday.co.kr/crop/85/60/2349586.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)