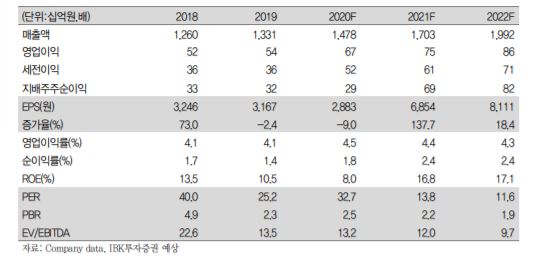

▲SK텔레콤 실적 현황 맟 전망 추이. (자료제공=키움증권)

키움증권이 22일 SK텔레콤에 대해 하반기 5G 신규 가입자 증가로 실적 개선을 전망했다. 목표주가는 36만 원, 투자의견 ‘매수’를 유지했다.

키움증권은 2분기 예상실적에 대해 매출액, 영업이익 각각 전년 동기 대비 2% 증가한 4조5380억 원, 3280억 원을 전망했다.

키움증권 장민준 연구원은 “코로나19 영향에도 5G 가입자 순증 규모는 전분기와 비슷한 수준이 될 것”이라며 “5G 스마트폰 출시에 따른 가입자 유입 효과 영향이 컸다”고 분석했다.

장 연구원은 “5G 가입자 경쟁 약화로 집행 기준 마케팅 비용이 감소하고, 향후 SK브로드밴드와 티브로드 합병을 통한 영업이익 개선도 기대된다”고 짚었다.

아울러 “합병 비용 우려는 생각보다 크지 않을 것”이라며 “향후 IPTV와 이커머스 사업 성장도 지속할 것”이라고 설명했다.

그러면서 “코로나19 여파가 2분기 실적에 제한적으로 영향을 미쳤다면 하반기 북미 제조사의 신규 5G 스마트폰 출시에 따른 5G 가입자 증가를 기대한다”고 덧붙였다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)