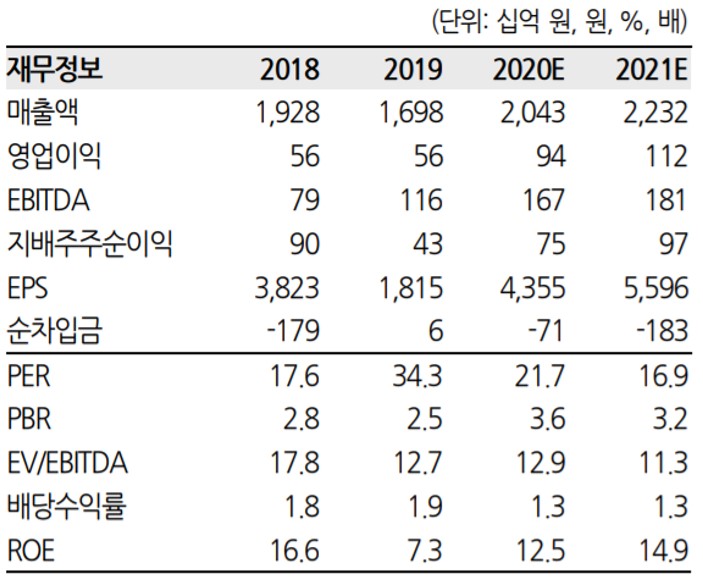

▲한샘 실적 추이 및 전망치. (자료제공=한화투자증권)

한화투자증권은 9일 한샘에 대해 2분기 깜짝실적 등 호조세가 하반기 이어질 것으로 내다보며 목표주가를 기존 11만5000원에서 13만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

전날 한샘은 올 2분기 연결기준 매출액이 5172억 원, 영업이익은 230억 원으로 전년보다 각각 25.9%, 172.0% 증가할 것으로 잠정 집계했다.

송유림 연구원은 “이번 총 매출액 성장은 넥서스 편입 효과 등 연결 자회사의 매출 증가와 시공을 포함한 리하우스의 성장 지속, 코로나19 영향에 따른 온라인 판매 확대 등에 기인한다”며 “탑라인 성장과 함께 영업이익률도 4.4%로 전년보다 2.3%포인트 개선됐는데, 중국 사업 정리에 따른 영업손실 40억 원(영업외손실 30억 원)을 감안하면 동사의 이익체력은 그 이상”이라고 분석했다.

실적 기대감은 하반기에도 이어질 전망이다.

송 연구원은 “3분기 연결 자회사 매출 증가 효과 지속, 중국법인 손실 축소 등으로 뚜렷한 이익 개선이 예상된다”며 “4분기는 성수기 효과와 리하우스 판대 강화 전략이 맞물리며 또 한 번의 실적 레벨업이 기대된다”고 내다봤다.

이어 “4분기 리하우스 매출 수준은 2021년 실적 성장의 잣대가 될 전망”이라며 “현재 연내를 목표로 준비 중에 있는 온라인 플랫폼의 출시는 리하우스 외 새로운 투자포인트로서 한샘의 밸류에이션을 받쳐주는 또 하나의 축이 될 것”이라고 덧붙였다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)