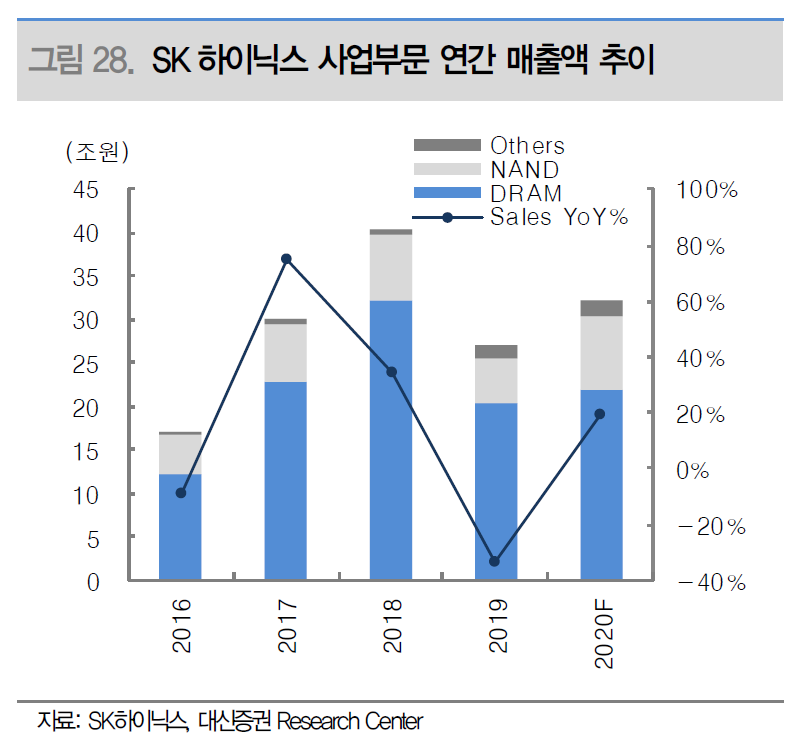

대신증권은 2일 SK하이닉스에 대해 NAND 개선이 하반기 DRAM의 부진을 상쇄할 전망이라며 투자의견 ‘매수’와 목표가 11만5000원을 유지했다.

이수빈 연구원은 “SK하이닉스의 2분기 매출액은 8조6000억 원, 영업이익 1조8000억 원으로 직전 추정치를 유지한다”고 말했다.

이어 “마이크론은 5월 분기 컨센서스를 상회하는 실적을 기록했고 8월 분기에 대한 가이던스도 컨센서스를 큰 폭으로 상회한다”며 “하반기 DRAM 계약 가격은 상승하기 어려울 것으로 예상되는 만큼, 마이크론의 8월 분기 매출총이익률의 전기 대비 개선은 NAND 사업부문에서 발생할 것”이라고 전망했다.

이 연구원은 “다운사이클 저점에서 회복하지 못한 현재 메모리 반도체 업황을 보면, 2021년 공급사의 설비 투자 또한 보수적으로 대응할 수밖에 없다”며 “이번 DRAM 가격 하락은 단기 조정에 그치고 2021년 2분기 반등을 예상한다”고 전했다.

![차은우, 탈세 논란에 결국 '백기'⋯여론 회복도 시간 문제? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2319574.jpg)

![가전 구독 피해 '급증'…피해 품목 '정수기' 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2319788.jpg)

![[채권마감] 베어스팁, 미국 이란 휴전 불안감](https://img.etoday.co.kr/crop/85/60/2319255.jpg)

![[급등락주 짚어보기] 광전자, 태영건설우, 부국철강 등 상한가](https://img.etoday.co.kr/crop/85/60/2319792.jpg)

![[오늘의 주요공시] 애경산업·한화오션 등](https://img.etoday.co.kr/crop/85/60/2318141.jpg)

![[장외시황] 옵토닉스, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2319780.jpg)

![차은우, 탈세 논란에 결국 '백기'⋯여론 회복도 시간 문제? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2319574.jpg)

![수원시 일자리박람회 '북적'…반도체 등 특화산업 50곳 참여 [포토]](https://img.etoday.co.kr/crop/300/190/2319812.jpg)