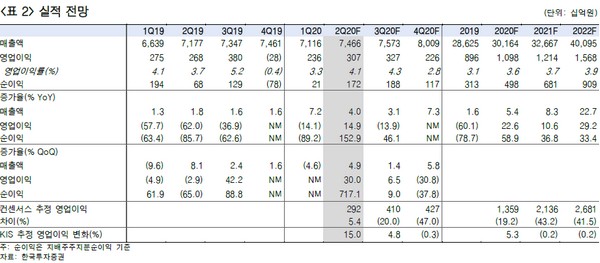

▲LG화학 실적 전망.

한국투자증권 이도연 연구원은 “2분기 영업이익은 기존 추정치 대비 15% 상향한 3074억 원으로 전분기대비 30%, 전년동기대비 15% 개선될 전망”이라며 “실적을 상향한 이유는 주력제품인 ABS를 중심으로 예상보다 빠르게 개선되는 다운스트림 석유화학 스프레드를 반영했기 때문”이라고 설명했다.

이 연구원은 “또 목표주가 상향의 가장 큰 이유는 전지사업부에 대한 목표 EV/EBITDA를 기존 20.4배에서 23.8배로 높였기 때문”이라며 “목표주가는 코로나19 영향이 제거될 2021년과 2020년 적정가치를 기존과 동일하게 7대 3으로 가중평균해 산출했다”고 밝혔다.

그는 “실적을 좌우하는 석유화학 부문 실적은 예상보다 빠르게 개선하고 있고 주주가치를 좌우하는 전지 부문의 미래가치는 본격화하는 전기차 투자와 함께 증가하고 있다”며 “침체했던 내구재 성격의 다운스트림 제품 시황은 코로나19 영향 감소와 함께 회복될 전망이고 전지 부문은 하반기 흑자전환이 예상되는 등 단기 실적 모멘텀에 장기적 가치 상승 잠재력도 갖췄다”고 평가했다.

![‘진짜 사장’ 문 두드린 13만 하청… 산업지도 뒤흔드는 ‘원청 교섭 쓰나미’ [노란봉투법 한 달, ‘교섭의 덫’]](https://img.etoday.co.kr/crop/140/88/2319852.jpg)

![[단독] 공소시효 3일 남기고 고발…공정위→검찰, 평균 3년6개월 [전속고발권 해부①]](https://img.etoday.co.kr/crop/140/88/2319586.jpg)

![“드론을 막아라”…‘요격 산업’ 전성기 열렸다 [이란전發 글로벌 방산 재편 ③]](https://img.etoday.co.kr/crop/140/88/2319840.jpg)

![비에 씻긴 줄 알았는데…퇴근길 다시 ‘미세먼지’ [날씨]](https://img.etoday.co.kr/crop/140/88/2319828.jpg)

![[특징주] LG유플러스 5%대 급등⋯통신 3사 중 ‘나홀로’ 호실적 전망](https://img.etoday.co.kr/crop/85/60/2320020.jpg)

![[특징주] 삼성전기, 글로벌 유일 ‘실리콘 커패시터·ABF 기판’ 동시 공급 평가에 강세](https://img.etoday.co.kr/crop/85/60/2319513.jpg)

![[특징주] 넥스트바이오메디컬, 日 글로벌 의료기기 기업 아사히인텍과 '넥스피어에프' 판권 계약에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![차은우, 탈세 논란에 결국 '백기'⋯여론 회복도 시간 문제? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2319574.jpg)

![이창용 한은 총재 마지막 금통위, 2.50% '금리 동결' [포토]](https://img.etoday.co.kr/crop/300/190/2320092.jpg)