하나금융투자 선민정 연구원은 “식약처의 이번 조치에 대해 많은 투자자는 작년에 발생한 인보사 사태와 연결, 최종적으로 승인취소 및 메디톡스의 거래정지 위험성까지 언급하기도 한다”며 “메디톡신의 경우 무허가 원액이라는 표현 자체가 규격에 미흡하고 제조 프로세스 자체가 기준에 부합하지 못하는 것처럼 보이지만, 사실 허가받기 이전의 이노톡스 원액으로, 메디톡신용으로 용도변경 허가를 받지 못했을 뿐 생산 공정 및 제품의 규격이 기준에 미달하는 것은 아니다”라고 진단했다.

선 연구원은 “식약처도 안전성 우려는 적다고 표현함으로써 승인취소라는 다소 위험성을 내포한 표현과는 상반된 내용을 동시에 주장하고 있다”며 “일부 이번 결정이 ITC 소송에 영향을 줄 것이라는 의견도 있는데, 승인 취소와 관련된 결정은 생산의 이슈이고 ITC 소송은 균주의 독창성과 관련된 문제로 두 건은 전혀 상관이 없다. 일부 메디톡신 품목이 승인 취소된다 하더라도 ITC 판결에 영향을 주는 부분은 전혀 없다”고 판단했다.

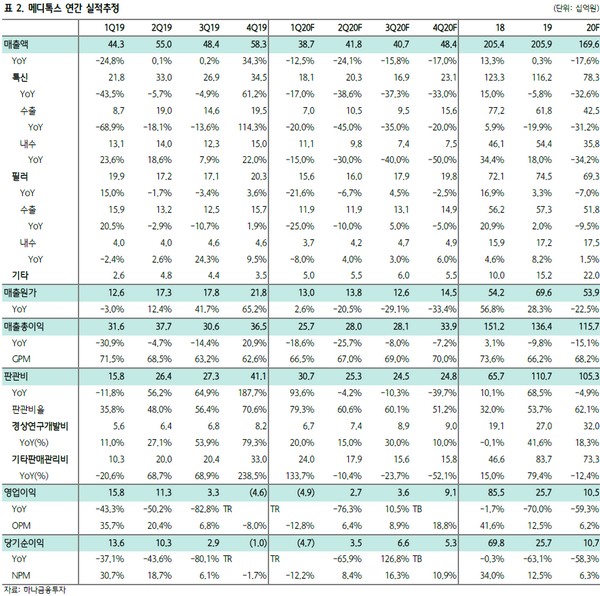

그는 “만약 중앙 약심위에서 최종 승인취소가 결정되면 해당 품목의 매출비중은 약 42%에 해당하기 때문에 2020년 매출은 기존 추정치 2080억 원에서 1200억 원까지 하향될 수 있다”며 “다만 국내에서는 메디톡스사가 이번 이슈와는 관계없이 메디톡신을 이노톡스로 전환하고 있었고, 해외의 경우 200유닛으로 상당 부분 대체할 수 있다고 판단, 최악의 경우는 발생하기 어려울 것으로 보인다”면서 매출은 전년 대비 약 18% 감소한 1700억 원 규모, 영업이익은 전년 대비 약 60% 감소한 105억 원으로 추정했다.

![[김남현의 채권썰] 무뎌지는 전쟁 여파, 아듀 이창용](https://img.etoday.co.kr/crop/85/60/2300417.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

!['완연한 봄, 벚꽃길 좋아요' [포토로그]](https://img.etoday.co.kr/crop/300/190/2317625.jpg)