신한금융투자는 28일 스카이라이프에 대해 신사업인 인터넷 가입자 수가 빠르게 증가하고 자회사의 콘텐츠 경쟁력도 강화되면서 올해 실적 회복을 예상했다. 목표주가는 기존 1만3000원에서 1만2000원으로 하향하고 투자의견 매수를 유지헀다.

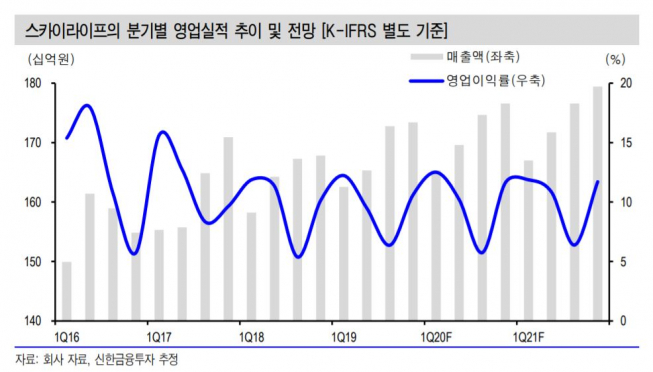

홍세종 신한금융투자 연구원은 작년 4분기 실적(별도)에 대해 “지난해 같은 기간보다 3.3% 증가한 1734억 원, 영업이익은 8.1% 오른 184억 원을 기록할 것”이라며 전망했다.

홍 연구원은 “서비스(수신료) 매출액, 위성 상품 방송 ARPU(가입자당 월평균 매출액)은 3분기와 비슷한 수준이겠지만 신사업인 인터넷 가입자 수가 빠르게 증가한 점은 긍정적”이라고 분석했다.

이어 “올해 매출액은 전년 동기 대비 1.8% 증가한 6861억 원, 영업이익은 5.5% 오른 685억 원을 기록할 것”이라며 “공격적인 가입자 유치가 아닌 수익성 위주의 경영을 통해 영업이익률은 2017년 이후 3년 만에 다시 두 자릿수를 회복할 가능성이 크다”고 내다봤다.

아울러 “성장 여부는 자회사인 스카이라이프TV에 달렸다”며 “향후 KT 그룹 내 콘텐츠 사업이 가장 중요할 전망으로 자체 제작 드라마와 예능 역량 강화를 위해 자회사에 지원이 강화될 것”이라고 판단했다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)