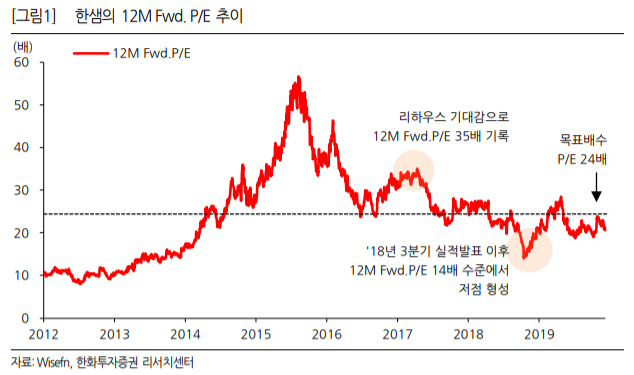

한화투자증권은 한샘에 대해 13일 내년부터 리하우스 대리점 전략으로 실적 개선을 이끌 전망이라며 투자의견 ‘매수’, 목표주가 8만원을 제시했다.

송유림 연구원은 “4분기 연결기준 예상 매출액은 전년 동기 대비 7.3% 줄어든 4531억 원, 영업이익은 29.4% 감소한 139억 원으로 추정한다”며 “제휴점, 특판을 중심으로 매출액 감소가 두드러질 전망이다”고 분석했다.

내년의 실적 개선은 리하우스 부문이 이끌 것으로 내다봤다. 우선 리하우스 전략 성공의 첫 단추인 대리점 확대는 성공적으로 평가했다. 지난해 82개로 시작한 리하우스 대리점 수는 3분기 말 391개까지 늘어났다.

송 연구원은 “패키지 판매수도 2분기 월평균 380건에서 3분기 530건, 10~11월 1000건 수준으로 올라온 것으로 파악한다”며 “리 하우스 대리점 전환 이후 본격적인 매출이 발생하기까지 약 3~6개월의 시간이 소요되는 점을 감안하면 올해 4분기나 늦어도 내년 1분기부터 가파른 매출 성장이 기대된다”고 전망했다.

그는 “올해 매출액은 어려운 시장환경, 특판 매출 감소, 저수익 채널 축소 등으로 가파른 역성장이 지속했다”면서도 “내년부터 리하우스 대리점을 중심으로 매출 회복이 예상되며, 리하우스 매출 비중 확대와 함께 이익률 개선도 뒤따를 전망이다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)