(출처=KTB투자증권 리서치센터)

KTB투자증권은 한화케미칼이 태양광ㆍ화학 부문 호조를 통해 3분기 호실적을 달성했다며 목표주가를 기존 2만4000원에서 2만6000원으로 상향하고 투자의견 ‘매수’를 유지했다.

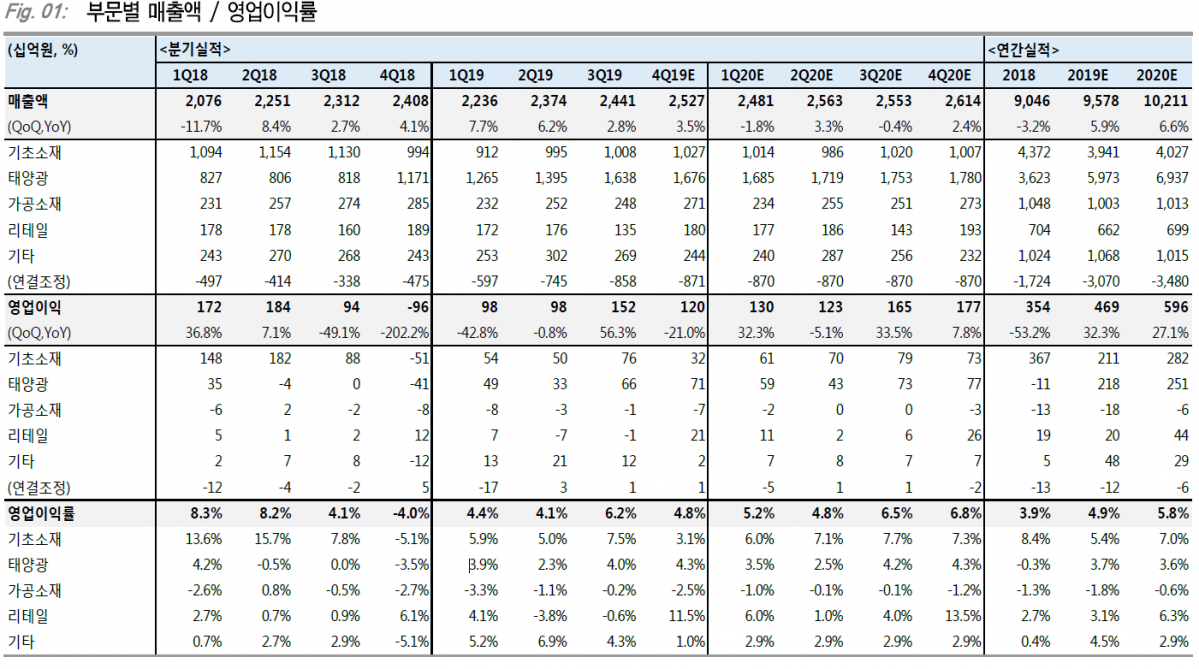

14일 이희철 KTB투자증권 연구원은 “한화케미칼은 3분기 매출액 2조4400억 원, 영업이익 1525억 원으로 시장 전망을 큰 폭으로 상회했다”며 “태양광, 화학 등을 중심으로 호실적을 기록하며 타사 대비 차별화에 나섰다”고 말했다.

이어 “4분기에는 화학 둔화가 예상되나 태양광 실적은 추가 개선 가능성이 있다”며 “내년 실적은 태양광, 화학, 리테일 등을 중심으로 호전할 것을 예상한다”고 덧붙였다.

이 연구원은 “태양광 3분기 매출은 전년 동기 대비 17% 증가하며 예상치를 웃돌았다”며 “전분기 상승했던 원가가 멀티-모노라인 전환 후 안정화되면서 전체 마진이 개선됐다”고 설명했다.

또 “기초소재(화학)도 원료가 하락으로 PVC 등 마진이 개선됐고 환율 효과도 일부 반영됐다”며 “다만 4분기에는 원료가가 상승하고 비수기에 진입하는데다 정기보수ㆍ성과급 등으로 해당 부문의 실적 부진이 추정된다”고 짚었다.

한편 “리테일은 백화점 성수기 진입 및 적자사업인 면세점이 9월 말 종료되면서 4분기 이익 호전세가 뚜렷할 것”이라며 “내년 1분기 광교점 오픈 등으로 해당 부문의 기여도가 높아질 전망이다”고 분석했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] 펄어비스, '붉은사막' 스팀 신규 IP 매출 1위 흥행에 소식에 강세](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)