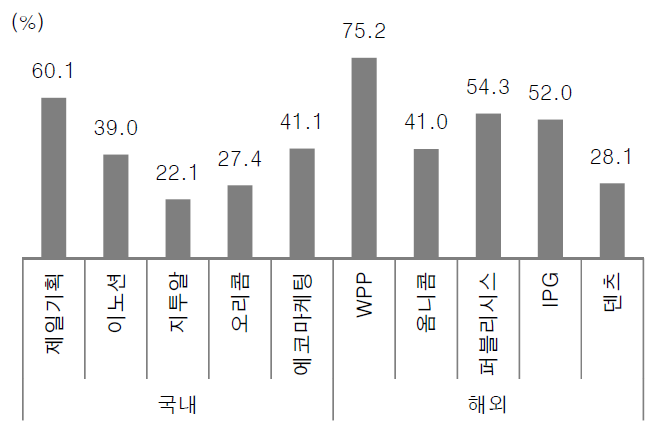

▲2018년 기준 국내외 주요 광고대행사 배당성향 비교. (출처=유안타증권 리서치센터)

유안타증권은 제일기획이 두 자릿수 배당을 유지할 수 있을 것으로 기대된다며 투자의견 ‘매수’와 배당 관련 포트폴리오 편입을 조언했다. 그러나 올해 주당순이익(EPS)을 8% 하향 조정했다며 목표주가를 기존 3만3500원에서 3만1000원으로 소폭 낮췄다.

박성호 유안타증권 연구원은 24일 “제일기획의 3분기 연결 실적은 영업이익 527억 원, 영업총이익 2842억 원으로 영업이익 기준 시장 전망치에 부합한다”며 “계열과 비계열의 동반성장과 경비 효율화를 통한 호실적으로 정리한다”고 말했다.

그는 “제일기획 주가가 연초 대비 13% 상승했는데 이는 글로벌 광고대행사 중 가장 높은 수준”이라며 “디지털 관련 투자확대에 따른 안정성장과 배당성향 60%에 달하는 주주환원정책 때문인 것으로 보인다”고 설명했다.

이어 “현 주가 기준 시가배당률은 3.4%로 추정된다”며 “제일기획 배당은 매년 두 자릿수 성장을 유지할 수 있을 것으로 기대돼 배당 관련 포트폴리오 편입에 적합한 회사로 판단한다”고 밝혔다.

박 연구원은 “연결 영업총이익 성장률은 8%를 기록해 2분기 13% 대비 악화됐지만 여전히 안정적 수준을 유지하고 있다”며 “계열광고주 성장은 7%, 비계열 광고주 성장은 12%를 각각 기록했다”고 분석했다.

이어 “본사는 일부 비계열 광고주 이탈로 인해 소폭 역성장했지만 해외는 북미ㆍ동남아를 제외하면 대부분 기대치에 부합하는 양호한 성장세를 유지하고 있다”며 “특히 유럽과 중국이 안정적 성장세를 유지하고 있어 긍정적”이라고 짚었다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![[특징주] SK하이닉스, 8%대 급락…장중 200만원 붕괴](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![이찬진 금감원장-자산운용사 CEO 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2358719.jpg)