▲자료제공=현대차증권

현대차증권은 SK네트웍스가 지난해 4분기부터 시작된 양호한 실적모멘텀이 내년까지 지속될 것으로 17일 전망했다.

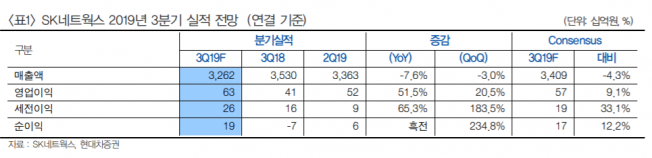

현대차증권은 SK네트웍스가 3분기 연결기준 매출액 3조2618억 원, 영업이익 626억 원을 기록할 것으로 예상했다. 전년 동기 대비 매출액은 7.6% 감소, 영업이익은 51.5% 상승한 수치다.

박종렬 현대차증권 연구원은 “매출액이 감소할 것으로 추정한 이유는 글로벌 경기 둔화와 사업 축소 전략으로 인한 상사부문과 유가하락으로 인한 에너지리테일의 부진 때문”이라며 “영업이익이 큰 폭으로 증가할 것으로 보는 이유는 정보통신의 견고한 이익 성장을 보이는 가운데, Car-Life와 SK매직(렌탈, 가전사업) 부문의 호조 때문”이라고 분석했다.

현대차증권은 SK네트웍스의 양호한 실적 추세가 올 4분기까지 지속될 것으로 전망했다. 박 연구원은 “AJ렌터카 인수에 따른 바게닝 파워, 경쟁완화로 Car-Life 수익성이 개선될 것”이라며 “SK매직은 계정수 순증과 마케팅 비용 축소, SK에너지와 협상에 따른 이익 정상화로 에너지판매가 상승될 것이기 때문”이라고 설명했다.

그는 “웅진코웨이 인수 철회 발표 후 기대감이 소멸되면서 주가가 큰 폭 하락했다”며 “양호한 실적 흐름은 내년까지 지속될 것이기 때문에 최근 주가 하락을 비중확대의 계기로 활용하는 것이 바람직하다”고 말했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

![삼성전자 갤럭시Z폴드8 시리즈 사전예약 'D-1' [포토로그]](https://img.etoday.co.kr/crop/300/190/2364582.jpg)