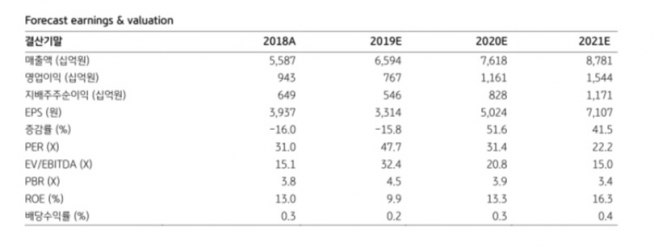

KB증권은 26일 NAVER에 주력 계열회사들의 가치 상승에 주목할 필요가 있다며 투자의견 ‘매수’를 유지하고 목표주가를 19만 원으로 기존 대비 18.8% 상향조정했다.

이동륜 KB증권 연구원은 “네이버의 3분기 매출액은 1조7000억 원, 영업이익은 2023억 원으로 시장 컨센서스를 각각 0.5%, 4.3% 상회할 전망”이라며 “주요 사업부문의 영업이익이 전년 동기 대비 15.8% 증가하며 양호한 성장을 지속했기 때문”이라고 설명했다.

이 연구원은 “특히 라인의 일회성 프로모션 비용 발생에 따른 기저효과로 적자폭이 2분기 대비 축소되면서 실적이 정상화될 것으로 예상된다”며 “라인의 주가상승에 따른 지분가치 상승 역시 기대된다”고 말했다.

이어 “라인 뿐만 아니라 CIC (company in company) 형태로 운영돼왔던 사업부문이 자회사로 분사되고 확장이 본격화되는 과정에서 네이버의 기업가치가 재평가 받을 것”이라며 “네이버웹툰과 네이버페이는 서비스지역 및 사업영역 확장에 따른 비용증가로 영업적자를 기록 중이나, 분사 이후 기업가치 재평가가 본격화될 것”이라고 예상했다.

또한 “네이버파이낸셜 역시 커머스를 중심으로 거래대금이 꾸준히 성장 추세”라며 “향후 미래에셋대우와의 협력을 통한 금융상품 판매로 사업영역 확장이 예상된다”고 덧붙였다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![‘대선 허위발언’ 尹 1심 당선무효형...국힘, 확정시 397억 반환해야 [종합]](https://img.etoday.co.kr/crop/140/88/2364675.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![적자 줄이고 자본잠식 털었다…네오사피엔스, 공모 시동[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2364600.jpg)

![[채권마감] 10년물 금리 3개월만 최대 하락, 유가 급락에 환호](https://img.etoday.co.kr/crop/85/60/2364750.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![한성숙 총리, 부동산 정책 대토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2364803.jpg)