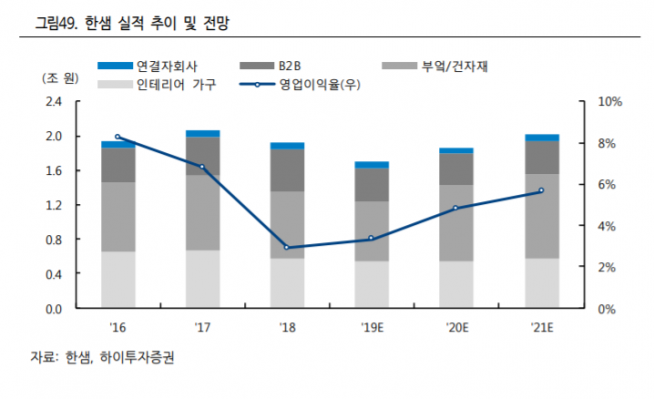

하이투자증권은 한샘이 주택매매거래량 감소 영향으로 올해 부진한 실적을 거둘 것으로 전망하며, 목표주가를 기존 11만6000원에서 8만5000원으로 하향 조정하고 투자의견 매수를 유지했다.

5일 하이투자증권은 한샘이 올해 연결기준 매출액 1조6985억 원, 영업이익 568억 원을 거둘 것으로 전망했다. 이는 전년 대비 매출액은 11.9% 감소, 영업이익은 1.4% 상승한 수치다.

이상헌 하이투자증권 연구원은 “주택매매거래량 감소에 따른 제휴점의 실적 하락이 리하우스 대리점의 실적 성장보다 빠르기 때문”이라며 “그러나 내년에는 리하우스 대리점의 성장에 따른 B2C(기업과 소비자 간의 거래) 매출 증가로 믹스 개선이 이뤄지면서 실적 턴어라운드가 가시화 될 것”이라고 전망했다.

이 연구원은 “한샘은 지난해 3분기부터 KB 대리점과 리하우스 제휴점(단품위주)을 리하우스 대리점으로 전환시키면서 리하우스 대리점 수가 올해 1월 100개에서 7월에는 200개를 넘어섰다”며 “올해 2 분기 리하우스 스타일패키지는 총 2000여 세트 판매되며 직전 분기 대비 약 50% 증가했다”고 말했다.

그는 “한샘리하우스의 리모델링 패키지가 소비자 입장에서는 시간절약 및 가격의 투명성 뿐만 아니라 A/S 까지 기존 방식보다는 효율적이면서도 편리하게 이용할 수 있기 때문에 리하우스의 성장은 가속화 될 수 있을 전망”이라며 “리하우스 대리점의 성장에 따른 B2C 매출증가로 이뤄진 믹스개선 효과는 해를 거듭할수록 크게 나타나면서 영업이익률을 끌어올릴 것”이라고 예상했다.

![[단독] 신협, 부당대출 1462억원⋯939억원은 아직 못 거뒀다](https://img.etoday.co.kr/crop/140/88/2365473.jpg)

![코스피 11% 폭락에 서킷발동 개미는 '패닉'…전문가 "버블붕괴 아니다" [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/140/88/2365363.jpg)

![전국 폭염ㆍ열대야 계속⋯출근길부터 후덥지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2365451.jpg)

!["합병은 쉽게 일어나지 않는다" , 스페이스X 주가 움직이는 것은 '이것' [찐코노미]](https://i.ytimg.com/vi/Wmx2ZiXigQA/mqdefault.jpg)

![[특징주] 李대통령, “브라질과 K뷰티 협력” 발언에 화장품주 강세](https://img.etoday.co.kr/crop/85/60/2365778.jpg)

![[특징주] 현대오토에버, 현대차와 4000억 공급계약 소식에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2365717.jpg)

![[특징주] 로봇 관련주, 美 중국 로봇 수입 금지 발표에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2365369.jpg)

![인터넷신문 언론대상, 탐사보도 부문 우수상 수상한 본지 손현경 기자 [포토]](https://img.etoday.co.kr/crop/300/190/2365495.jpg)