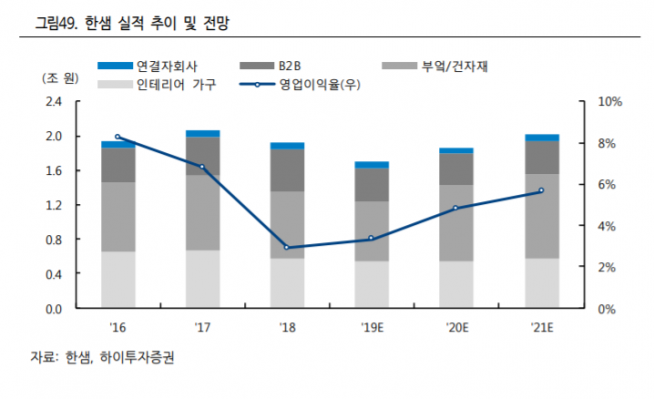

하이투자증권은 한샘이 주택매매거래량 감소 영향으로 올해 부진한 실적을 거둘 것으로 전망하며, 목표주가를 기존 11만6000원에서 8만5000원으로 하향 조정하고 투자의견 매수를 유지했다.

5일 하이투자증권은 한샘이 올해 연결기준 매출액 1조6985억 원, 영업이익 568억 원을 거둘 것으로 전망했다. 이는 전년 대비 매출액은 11.9% 감소, 영업이익은 1.4% 상승한 수치다.

이상헌 하이투자증권 연구원은 “주택매매거래량 감소에 따른 제휴점의 실적 하락이 리하우스 대리점의 실적 성장보다 빠르기 때문”이라며 “그러나 내년에는 리하우스 대리점의 성장에 따른 B2C(기업과 소비자 간의 거래) 매출 증가로 믹스 개선이 이뤄지면서 실적 턴어라운드가 가시화 될 것”이라고 전망했다.

이 연구원은 “한샘은 지난해 3분기부터 KB 대리점과 리하우스 제휴점(단품위주)을 리하우스 대리점으로 전환시키면서 리하우스 대리점 수가 올해 1월 100개에서 7월에는 200개를 넘어섰다”며 “올해 2 분기 리하우스 스타일패키지는 총 2000여 세트 판매되며 직전 분기 대비 약 50% 증가했다”고 말했다.

그는 “한샘리하우스의 리모델링 패키지가 소비자 입장에서는 시간절약 및 가격의 투명성 뿐만 아니라 A/S 까지 기존 방식보다는 효율적이면서도 편리하게 이용할 수 있기 때문에 리하우스의 성장은 가속화 될 수 있을 전망”이라며 “리하우스 대리점의 성장에 따른 B2C 매출증가로 이뤄진 믹스개선 효과는 해를 거듭할수록 크게 나타나면서 영업이익률을 끌어올릴 것”이라고 예상했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

![[특징주] 키스트론, 일 커패시터 3사에 리드와이어 공급 점유율 60% 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![한전, 3분기 전기요금 동결 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349233.jpg)