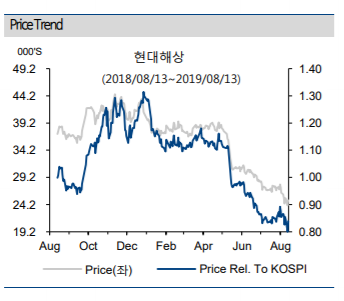

▲자료제공=하이투자증권

하이투자증권은 현대해상의 보험영업지표가 부진하다며 목표주가를 기존 3만8000원에서 3만5000원으로 하향조정하고 투자의견 매수를 유지했다.

14일 하이투자증권에 따르면 2분기 현대해상의 별도기준 순이익은 866억 원으로 컨센서스에 부합했다.

강승건 하이투자증권 연구원은 “2분기 실적의 특징은 장기 위험손해율 10.5%포인트 상승, 자동차보험 손해율 9.2%포인트 상승, 사업비율 1.4%포인트 상승, 처분이익 약 800억 원 시현으로 보험영업이익 악화 방어 등으로 업계 상황과 유사하다”고 분석했다.

강 연구원은 “경쟁사 대비 절대수준이 높은 장기 위험손해율과 사업비율로 인해 지표가 악화되고 있는 현재 상황에서는 상대적 매력도가 낮아질 수밖에 없다”며 “실손보험료 인상 폭 확인 등 4분기 이후가 되어야 의미있는 변화를 확인할 수 있을 것”이라고 말했다.

그는 “2분기 실적이 컨센서스에 부합했지만 장기 위험보험료 마진이 4.5%수준까지 축소됐다는 점과 신계약 성장 관련 비용 부담이 사업비율 측면에서 상대적으로 큰 폭으로 반영됐기 때문에 부진한 실적을 기록했다”며 “하반기에 성장에 대한 신계약비를 감안하면 관리비 측면의 절감 노력이 동반돼야 한다”고 전망했다.

!['파판14'에서 익숙한 향기가?…'한컴타자연습' 소환 [해시태그]](https://img.etoday.co.kr/crop/140/88/2365386.jpg)

![[종합] 기준 중위소득 6.7%↑⋯'역대 최고' 인상률 경신](https://img.etoday.co.kr/crop/140/88/2365488.jpg)

![[단독] 기후부, '순환경제실' 신설…자원·대기·보전 묶는다](https://img.etoday.co.kr/crop/140/88/2243648.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2365369.jpg)

![폭염에도 정시출근하는 직장인들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2365328.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![VKOSPI 다시 80선 위로⋯진정세 보이던 변동성 다시 치솟아 [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365516.jpg)

![CXMT 재채기에 삼전·하이닉스 ‘추락’…장중 6000선 붕괴[中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365478.jpg)

![[채권마감] 이틀째 강세, 지난주 약세 다 되돌림..유가 하락+주가 폭락](https://img.etoday.co.kr/crop/85/60/2365389.jpg)

![[오늘의 주요공시] HD현대일렉트릭ㆍ하이브ㆍ한미약품ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 초소형 우선주 급등·실적 개선주 강세...상·하한가 18개 속출](https://img.etoday.co.kr/crop/85/60/2365412.jpg)

![[환율마감] 원·달러 2개월20일만 최저, 유가하락+월말네고](https://img.etoday.co.kr/crop/85/60/2365354.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2365369.jpg)

![인터넷신문 언론대상, 탐사보도 부문 우수상 수상한 본지 손현경 기자 [포토]](https://img.etoday.co.kr/crop/300/190/2365495.jpg)