이베스트투자증권은 tvN 드라마 ‘아스달 연대기’의 부진 영향을 반영해 스튜디오드래곤의 목표주가를 기존 9만6000원에서 8만5000원으로 하향 조정하고, 투자의견 매수를 유지했다.

4일 이베스트투자증권은 스튜디오드래곤이 2분기 매출액 1128억 원, 영업이익 82억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액과 영업이익 각각 51.9%, 12.3% 상승한 수치이지만, 시장기대치에는 20% 가량 하회한 수치다.

김현용 이베스트투자증권 연구원은 “이익증가율과 매출 성장률이 시장 기대치를 하회한 이유는 ‘아스달 연대기’의 시즌1 수익성 저하에 기인한다”고 말했다.

드라마 ‘아스달 연대기’는 1, 2회차 반영분에서 각각 6.7%, 7.3%의 시청률을 기록했다. 시장은 늘어난 제작비 대비 저조한 성과에 실망했고, 스튜디오드래곤은 3일 종가가 9.35% 급락한 6만6900원을 기록했다.

김 연구원은 “ 아스달(6월분 8회차 해당) 평균시청률을 8~9%로 우호적인 가정을 해도 6월 평균 5~6%, 2분기 4.5~5.0%로 예상되는 이는 전분기비 1.0%포인트 이상 감소한 수준으로 아스달 효과를 감안시 크게 실망할 수 밖에 없는 레벨”이라고 분석했다.

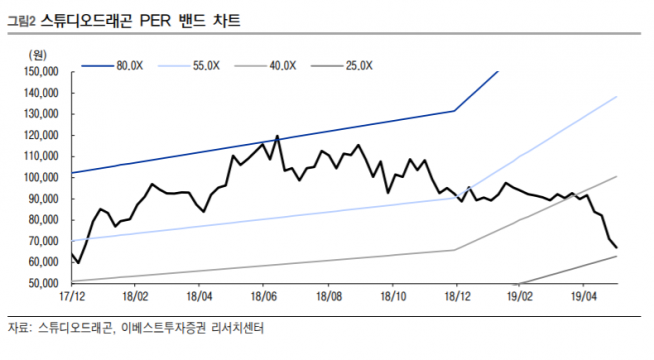

이어 김 연구원은 “목표주가 하향은 기대 대비 약한 아스달 연대기 초기흥행 부진을 반영했고 올해와 내년 당기순이익 전망치를 평균 11% 하향한 점에 기인한다”며 “아스달의 흥행궤도 재진입 외 뚜렷한 모멘텀을 기대하기 힘들며 PER 30배 근방에서의 기술적 반등 정도만 기대 가능한 상황”이라고 전망했다.

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![[주간수급리포트] ‘삼전닉스’만 4조원 팔아치운 기관 투자자⋯코스피·코스닥 동반 급락한 한주](https://img.etoday.co.kr/crop/140/88/2364063.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![WSJ “SK하이닉스 ADR, 과도한 프리미엄...AI 거품 징후” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359885.jpg)

![물가 잡으려다 5년…유류세 인하, 출구가 안 보인다 [네버엔딩 유류세 인하]](https://img.etoday.co.kr/crop/140/88/2364187.jpg)

![[특징주] JB금융지주, 장 초반 7%대 강세⋯“분기 최대 실적에 주주환원↑”](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![[특징주] 우리금융지주, 호실적·주주환원 확대에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2362976.jpg)

![7월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)