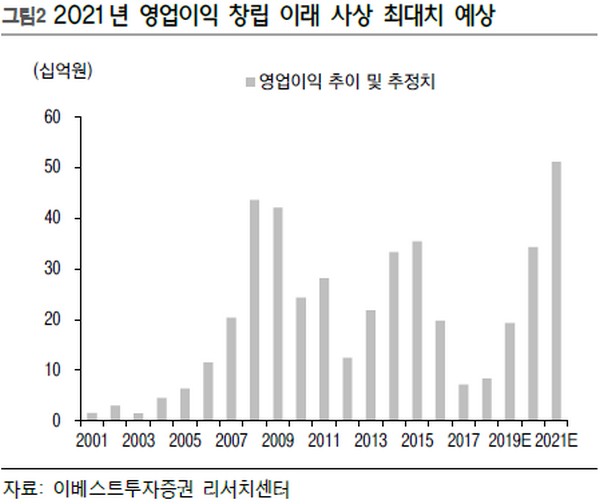

이베스트투자증권 양형모 연구원은 “세진중공업은 그동안의 실적으로 고객이 다양해지는 중이고 기술력을 바탕으로 신규 사업 영역에 침투하면서 사업이 다각화되는 중”이라며 “또 불황기에 유일하게 살아남으면서 고객으로부터 발주 물량이 집중되고 있고, 2014~2018년 불황기에 고정비용을 줄이는 한편 2018년 하반기부터 매출이 지속 증가하면서 레버리지 효과가 극대화되고 있다”고 말했다.

양 연구원은 “회사 측 내부 매출액 전망은 2020년 5000억 원, 2021년 6000억 원이고, 당사 리서치본부 매출액 추정치는 보수적인 수준에서 2020년 4000억 원, 2021년 4900억 원”이라며 “세진중공업의 향후 성장 그림은 매출액 5000억 원 이상, 영업이익률은 10% 수준으로, 시가총액 2000억 원이 안 되는 현재 주가 수준은 적극 매수 구간”이라고 판단했다.

그는 “회사가 보유한 울산 부지를 보수적인 수준에서 평당 180만 원으로 자산재평가를 하게 되면 BPS(주당순자산가치) 증대 효과는 4060원”이라며 “내부적으로 자산재평가는 확정됐고 결국 자산재평가를 하게 되면 BPS는 8000원을 웃돌게 되고, 이를 고려하면 PBR(주가순자산비율)은 0.57배에 불과하다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2349403.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)