(자료제공=KTB투자증권)

KTB투자증권은 SK하이닉스가 점진적으로 업황 개선 영향을 받을 것으로 전망하며 목표주가를 기존 7만8000원에서 8만8000원으로 상향 조정하고, 투자의견 매수를 유지했다.

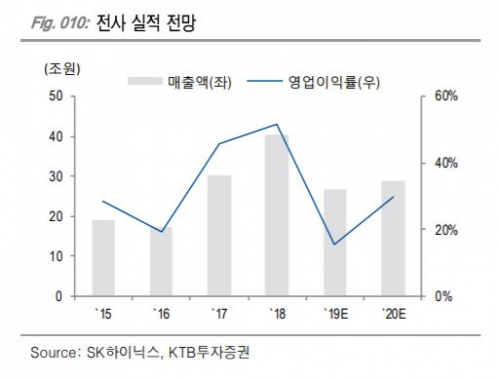

25일 KTB투자증권은 SK하이닉스가 1분기 매출액 6조1435억 원, 영업이익 1조2543억 원, 당기순이익 8891억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 각각 -29.5%, -71.3%, -71.5% 하향된 수치다.

김양재 KTB투자증권 연구원은 “반도체 수요 약세 지속과 중국 스마트폰 판매는 예상을 하회했고 평균 메모리 탑재량 증가도 미미했다”며 “데이터센터 업체도 D램보다는 FPGA 중심 투자 집행 중이고 PC도 인텔 CPU 공정 문제로 여전히 부족한 상황”이라고 분석했다.

그러나 김 연구원은 반도체 업황이 1분기 저점 이후 완만하게 개선될 것으로 전망했다. 김 연구원은 “메모리 수요가 1분기 예상보다 부진한 이후 2분기부터 성수기 효과로 소폭 회복하고 2020년 1분기부터 구조적으로 성장할 것”이라며 “특히 2020년은 데이터센터 투자 사이클이 재개되고 5G 스마트폰이 본격적으로 보급되면서 스마트폰 메모리 탑재용량도 재차 늘어날 것”이라고 예상했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['지분 폭탄' 던지던 국민연금, 든든한 우군되나 [코스피 1만 시대의 조건 ④]](https://img.etoday.co.kr/crop/85/60/2349346.jpg)

![75조 팔던 외국인, 돌아오나⋯코스피 1만2000의 마지막 퍼즐 [코스피 1만 시대의 조건③]](https://img.etoday.co.kr/crop/85/60/2349405.jpg)

![인터엑스 IPO, FI엔 회수길 열렸는데…매출 감소가 공모가 부담[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349317.jpg)

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/85/60/2349480.jpg)

![삼전·닉스 비중 56%…반도체 슈퍼사이클이 1만2000 엔진[코스피 1만 시대의 조건②]](https://img.etoday.co.kr/crop/85/60/2349406.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)