유진투자증권은 2019년 한국전력의 실적이 반등할 것으로 전망하며 목표주가를 기존 3만 원에서 상향한 3만8000원으로 수정 제시하고, 투자의견 ‘매수’를 유지했다.

30일 유진투자증권은 2019년 한국전력이 매출액 62조8000억 원, 영업이익 2조9000억 원, 당기순이익 7817억 원을 기록할 것으로 추정했다. 이는 전년대비 매출액은 3.5% 증가, 영업이익과 당기순이익은 흑자전환한 수치다.

황성현 유진투자증권 연구원은 “최근 국제유가 하락으로 한국전력의 가스발전소에 투입되는 연료비와 민자발전사로부터 구입해오는 전력구입비가 감소할 것”이라며 “LNG 개별소비세 인하로 연간 6000억 원의 원가하락도 예상된다”고 말했다.

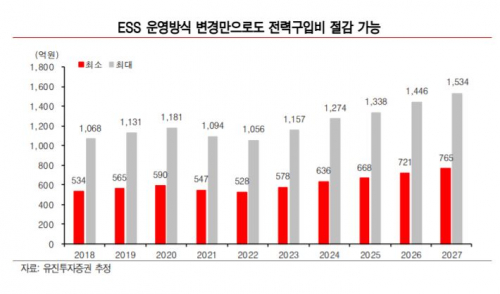

이어 황 연구원은 “원전이용률 상승으로 전력구입량이 감소해 영업이익 증가가 일어날 전망”이라며 “또 ESS 운전방식 변경만으로 최대 1131억 원을 절감할 수 있을 것”이라고 예상했다.

황 연구원은 “최근 원유, 석탄의 가격약세가 내년 1분기부터 실적에 긍정적인 영향을 줄 수 있고 2018년 원전설비 이용률(67.0%)이 유난히 낮았던 점을 고려하면 2019년 실적개선 폭이 커질 것”이라고 전망했다.

![[종합]삼성·SK하닉, 서남권에 825조 투자 청사진…반도체·AI 거점 구축](https://img.etoday.co.kr/crop/140/88/2353165.jpg)

![“3억원 낮출게요”⋯규제 하루 앞둔 동탄 혼란, 기흥·구리는 관망 [르포] [6.30 대책]](https://img.etoday.co.kr/crop/140/88/2353017.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2353124.jpg)

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![[단독] 농심, 글로벌이커머스TF 신설…신동원 차녀 신수현 합류](https://img.etoday.co.kr/crop/140/88/1981994.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가프로젝트’ 호재에 무더기 상한가⋯AI에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2353206.jpg)

![NH투자증권, 신재욱·배광수 각자 대표 체제 출범…1조 마력 '쌍두마차' 질주 준비[종합]](https://img.etoday.co.kr/crop/85/60/2352829.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍNH투자증권ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)