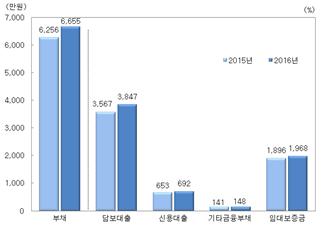

우리나라 가구당 평균 부채가 6655만 원으로 집계됐다. 가구주의 연령대별로는 50대, 종사상지위별로는 자영업자의 빚이 제일 많았다.

20일 통계청이 전국의 2만 표본가구를 조사해 발표한 ‘2016년 가계금융·복지조사 결과’에 따르면 올해 3월말 기준 가구의 평균 부채는 6655만원으로 전년에 비해 6.4% 증가했다. 구성은 금융부채 70.4%와 임대보증금 29.6%로, 전년보다 금융부채가 0.7%포인트 상승했다.

금융부채는 4686만 원으로 전년에 비해 7.5% 증가했다. 임대보증금은 1968만 원으로 전년대비 3.8% 늘었다.

금융부채에서 담보대출은 3847만 원, 신용대출은 692만 원으로 전체 부채 중 각각 57.8%와 10.4%를 차지했다. 부채를 보유한 가구는 전체 가구의 64.5%로 전년에 비해 0.1%포인트 하락했다. 부채 보유가구의 중앙값은 5000만 원으로 전년보다 11.1% 증가했다.

금융부채 중 담보대출 보유가구 비율은 39.6%로 전년대비 0.2%포인트 상승했다. 담보대출과 신용대출 보유가구의 중앙값은 각각 5600만 원, 1500만 원으로 조사됐다.

부채 보유액 구간별로는 부채 보유가구의 18.6%가 1000만 원 미만이었다. 1000만~3000만 원 미만 19.2%, 3000~5000만 원 미만 11.7%, 5000~7000만 원 미만은 10.0%의 가구가 부채를 보유했다.

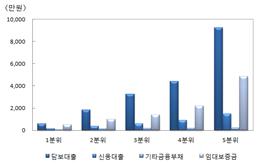

부채 보유액이 3억 원 이상인 가구는 7.2%로 나타났다. 소득 5분위별 부채의 변화를 보면 전년에 비해 소득 3분위 11.9%, 5분위 9.4%, 4분위 3.2% 등으로 각각 증가했다. 반면 1분위와 2분위는 각각 0.4%, 4.7% 감소했다.

가구주 연령대별로는 전년대비 40대, 30대, 30세 미만 가구 순으로 증가했다. 가구주 종사상지위별로는 기타(무직 등) 가구에서는 11.9% 증가, 상용근로자 가구는 8.3% 증가했다.

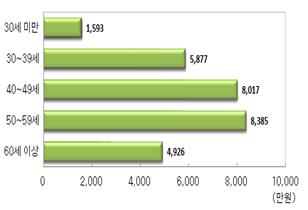

가구주의 연령대별로는 50대 부채가 8385만 원으로 가장 많고 40대, 30대, 60세 이상, 30세 미만 순이었다. 가구주 연령이 높아질수록 금융부채 비중은 내려갔다. 30세 미만인 가구는 금융부채 비중이 94.7%를 차지한 반면 60세 이상인 가구는 56.2%로 가장 낮았다.

가구주 종사상지위별로는 자영업자 가구의 부채가 9812만 원으로 가장 많았다. 자영업자 가구는 금융부채 비중도 76.7%로 가장 높았다.

소득 1분위 가구는 1286만 원의 부채를 보유한 반면, 소득 5분위 가구는 1억5719만 원의 부채를 지녔다. 순자산 5분위별로 5분위 가구 부채는 1억5901만 원으로, 금융부채의 비중은 57.3%로 가장 낮았다. 입주형태별로는 자가 가구의 평균 부채가 8382만 원으로 가장 많았다.

가구주 연령대별 금융부채의 경우 30대 가구 68.6%, 40대 가구 71.8%가 보유한 반면 60세 이상 가구는 35.8%만 보유했다. 금융부채 보유액은 50대 가구(9104만원)가 가장 많고 40대 가구(8379만 원), 60세 이상 가구(7728만 원)가 뒤를 이었다.

가구주 종사상지위별로 금융부채 보유가구 비율은 자영업자 가구(67.5%), 상용근로자 가구(67.3%), 임시‧일용근로자 가구(51.2%) 순으로 집계됐다. 금융부채 보유액도 자영업자 가구가 1억1139만 원으로 가장 많았다. 상용근로자 가구는 7745만 원으로 조사됐다.

소득 5분위별로 보면 1분위 가구는 26.0%, 5분위 가구는 71.5%가 금융부채를 보유했다. 금융부채 보유액 역시 소득 수준에 따라 높아졌다. 1분위 가구는 3027만 원인 반면 5분위 가구는 1억5245만 원이었다. 순자산 5분위별로는 5분위 가구(56.9%)가 3분위 가구(64.6%)와 4분위 가구(63.0%)보다 금융부채 보유가구 비율이 낮지만, 금융부채 보유액은 1억6009만 원으로 가장 많았다.

입주형태별로 자가 가구는 61.8%, 전세 가구 57.5%, 기타 가구 45.8%의 순으로 금융부채를 보유하고 있었다. 금융부채 보유액도 자가 가구(9964만 원), 전세 가구(5695만 원), 기타 가구(3828만 원) 순이었다.

담보 또는 신용대출을 용도별로 보면 ‘거주주택 마련’ 40.3%, ‘사업자금 마련’ 21.1%, ‘거주주택 이외 부동산 마련’ 18.8%, ‘전·월세 보증금 마련’ 6.5% 등의 순으로 나타났다. 전년에 비해 ‘전·월세 보증금 마련’, ‘부채상환’, ‘사업자금 마련’ 용도의 대출이 감소했지만, ‘거주주택마련’과 ‘거주주택이외 부동산마련’은 증가했다.

담보 또는 신용대출의 대출기관별 비중은 ‘은행’ 74.6%, ‘비은행금융기관’ 13.5%, ‘보험회사’ 3.6%, ‘저축은행’ 1.6%로 나타났다. 담보 또는 신용대출의 대출 상환 방법별 비중은 ‘만기 일시 상환’이 31.7%, ‘원금 분할 상환’ 15.9%, ‘원리금 균등 분할 상환’ 24.6%, ‘원금/원리금 분할+일부 만기 상환’ 15.5%, ‘수시상환 등 기타’ 12.3%로 집계됐다.

3월말 현재 우리나라 전체 가구의 자산 대비 부채 비율은 18.4%로 조사됐다. 저축액 대비 금융부채 비율은 67.5%로, 전년에 비해 4.6%포인트 상승했다. 처분가능소득 대비 금융부채 비율은 116.5%로 전년대비 5.5%포인트 올랐다. 처분가능소득 대비 원리금상환액 비율은 26.6%로 전년보다 2.6%포인트 상승했다.

![[단독] GOP 첨단화한다더니...'오경보' 못 잡자 평가항목서 뺀 軍](https://img.etoday.co.kr/crop/140/88/2368609.jpg)

![장원영 영어가 그렇게 잘못됐나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2368601.jpg)

![공효진도, 신민아도 택했다⋯K-드라마, '웹툰'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368604.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![용인·호남 반도체 산단 ‘속도전’…1600조 메가투자 이행 총력 [업무보고]](https://img.etoday.co.kr/crop/85/60/2368514.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)