연소득 6000만원인 직장인 김모(41)씨는 예·적금과 채권형 펀드 등에 매년 333만원씩 5년간 부었다. 이런 식으로 연평균 4%씩 총 200만원의 수익을 얻었지만 15.4%(이하 지방세 포함)의 세금 30만8000원을 떼고 나니 손에 쥔 돈은 169만2000원이었다.

그러나 앞으로 김씨는 세금 한 푼 떼이지 않고 이자 수익 200만원을 고스란히 챙길 수 있게 된다. 예·적금과 펀드 등 여러 금융상품을 한 계좌에 넣어 굴리면서 얻은 수익에 대해 200만원까지 비과세해 주는 개인종합자산관리계좌(ISA)가 올해 초 도입되기 때문이다.

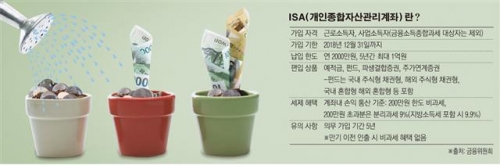

올해 재테크 시장에 변화의 바람이 불 것으로 보인다. 통장 하나에 다양한 금융상품을 담을 수 있는 만능통장 ISA가 오는 3월 선보인다.

ISA는 한 계좌에서 예·적금 펀드 파생결합증권(ELS)을 모두 운용한 뒤 종합적으로 절세 혜택을 주는 상품이다. 중산층과 서민층의 재산 형성을 위해 5년간 한시적으로 도입된다. 따라서 재테크를 위한 종잣돈 마련을 위해 ISA에 관심을 가져볼 만하다는 평가다.

◇5년간 수익 200만원까지 비과세 = ISA는 여러 종류의 금융상품을 하나로 묶어 관리할 수 있는 통합 계좌다. 소장펀드, 재형저축 등 기존 비과세 상품과 달리 예적금 펀드 파생상품 등 일반 금융상품에 분산 투자하면서 세제 혜택을 받을 수 있다.

ISA의 가장 큰 장점은 절세 혜택이다. ISA의 연간 납입 한도는 연 2000만원으로, 5년간 최대 1억원까지 운용할 수 있다. 5년 만기 인출 시 순수익 200만원까지는 비과세, 200만원 초과 수익은 9.9%(지방세 포함)의 분리과세 세율이 적용된다. ISA에 가입하지 않는다면 이자 발생액 전체에 15.4%의 소득세를 물어야 한다.

예를 들어 연간 2000만원씩 5년간 납입해 원금이 1억원이고 연평균 4% 수익이 났다면 만기 때 누적 수익은 1200만원이다. 일반 상품이라면 소득세(15.4%)로 184만8000원을 내야 한다. 하지만 ISA는 비과세 한도 200만원을 초과하는 1000만원에 대한 세금 99만원(9.9%)만 내면 된다.

다만 5년 동안 계좌를 유지해야만 세제 혜택을 받을 수 있다. 그렇다면 ISA 계좌에 어떤 상품을 담는 것이 좋을까.

이상건 미래에셋은퇴연구소 상무는 “ISA는 하나의 포트폴리오라는 관점에서 접근해야 한다”며 “예적금 상품은 절세효과가 크지 않아 투자 상품 위주로 구성할 필요가 있다”고 밝혔다.

이 상무는 “국내 주식형 펀드는 매매 차익에 대해 비과세가 되므로 ELS와 같은 상품을 활용하는 것이 바람직하다”며 “다만 배당주 펀드처럼 편입 주식에서 발생한 배당에서 세금을 내야 하는 국내 주식형 펀드는 절세와 분산투자 차원에서 ISA 계좌로 활용할 만하다”고 말했다.

◇ELS 등 투자상품 분산투자 활용 = ELS는 최근 홍콩 항셍중국기업지수(HSCEI)로의 기초자산 쏠림이 문제가 되고 있지만 S&P500이나 유로스톡스50, 닛케이225 등 다른 지수를 기초자산으로 ‘녹인(Konck-in·원금 손실 가능구간)’이 높지 않은 상품으로 선택할 경우 연 5~6% 수준의 수익을 비교적 안정적으로 기대할 수 있다. 다만 해외 주식형 펀드는 3000만원까지 비과세되는 해외주식 투자전용펀드가 출시돼 포트폴리오에서 빼는 것이 좋다.

보수적 투자자라면 원금손실의 위험이 없는 예적금 상품도 추천할 만하다. 시중은행의 예적금 금리는 1%대이지만 원금이 보장된다는 장점이 있고, 이자소득세 15.4%를 내지 않아도 된다. 금융업계 관계자는 “은행의 지점별로 예금 1억원 이상은 200명 안팎”이라며 “대부분 고객이 연간 200만원 금융 순익을 내기 쉽기 않기 때문에 ISA 계좌는 반드시 필요한 통장이 될 것”이라고 설명했다.

다만 시중은행보다 금리가 높은 저축은행, 상호금융권의 예·적금 상품은 ISA 계좌에 담을 수 없다. 금융위원회 관계자는 “저축은행, 새마을금고, 수협, 신협 등 제2금융권 상품은 제외됐다”고 말했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 104만6668달러… 바닥가 0.46달러](https://img.etoday.co.kr/crop/85/60/2369037.jpg)

![[ESGX 이슈 5] 산업용 전기요금, 하반기부터 지역별 차등인하](https://img.etoday.co.kr/crop/85/60/2368897.jpg)

![[넥스블록][코인시황] 펌프닷펀 13.96% 상승, 오디에라 14.50% 하락](https://img.etoday.co.kr/crop/85/60/2368836.jpg)

![[넥스블록][데일리 크립토 무버스] 비트코인 6만3000달러대 0.91% 상승…펌프닷펀 13.86% 상승](https://img.etoday.co.kr/crop/85/60/2368828.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)