하나금융투자 윤재성 연구원은 “1분기 효성티앤씨의 영업이익은 전 분기 대비 30% 늘어난 583억 원으로 예상한다”며 “분기 대비 실적 개선의 주요인은 스판덱스와 무역ㆍ기타”라고 말했다.

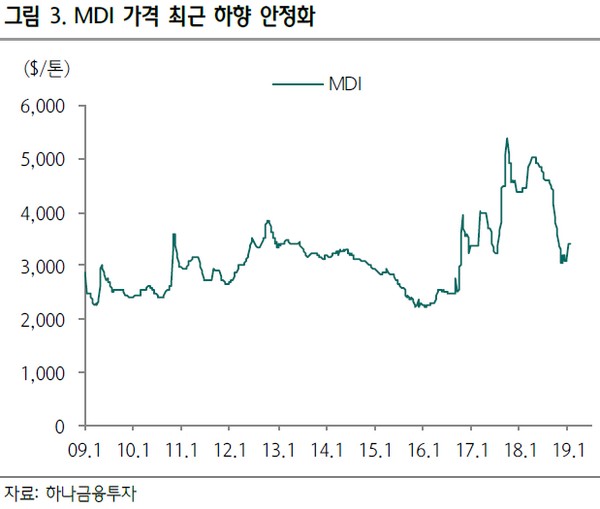

윤 연구원은 “스판덱스 영업이익은 437억 원으로, 작년 4분기 판매량 감소와 재고 저가처분에 따른 부정적 효과가 소멸하고 MDI 등 원재료 투입가도 낮아지기 때문”이라며 “무역ㆍ기타 영업이익은 163억 원으로, 전분기에 무역에서 발생한 매출액 감소와 재고관련손실이 제거되고, 타이어보강재 또한 고객사의 연말 재고조정이라는 부정적인 요인이 소멸하기 때문”이라고 설명했다.

그는 “효성의 대규모 배당을 감안할 때, 효성티앤씨의 DPS(주당배당금)는 약 5000원 수준으로 추정된다”며 “현 주가 기준 배당수익률 3%이며 실적은 작년 4분기를 바닥으로 개선될 전망”이라고 덧붙였다.

![뉴욕증시, 또 최고치⋯AI 낙관론이 중동 불안 눌러 [종합]](https://img.etoday.co.kr/crop/140/88/2341401.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6.3 지방선거 투표일, 소중한 권리 행사하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341462.jpg)