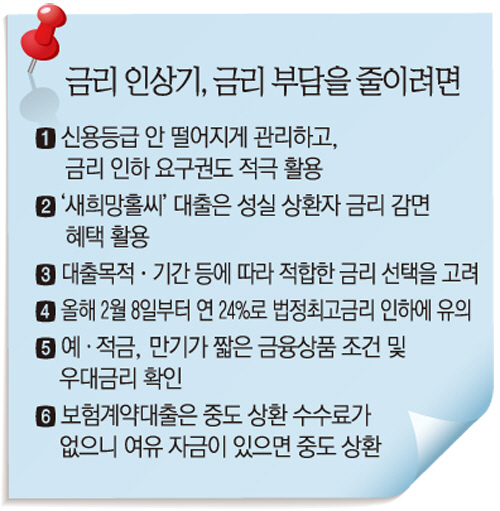

◇여러 건 연체 시 오래된 것부터 상환… 금리인하 요구권 활용 = 신용등급은 평소에 관심을 갖고 관리하는 것이 필요하다. 예를 들어, 현금서비스(단기카드대출)를 일정기간, 일정금액 이상 이용하면 신용평점이 하락할 수 있다. 현금서비스를 습관적으로 이용하면 조기상환을 하더라도 신용등급에 부정적 영향을 줄 수 있기 때문이다. 특히, 대출금 등을 연체하는 것은 신용등급에 치명적이다. 대출금, 신용카드 대금 등을 연체하는 경우 신용등급에 치명적으로 부정적인 영향을 미치므로, 금리인상에 따라 원리금 상환액이 상환능력을 초과하는 대출금, 신용카드 사용 등은 자제할 필요가 있다.

연체가 발생한 경우 최대한 신속하게 상환해야 하고, 다수의 연체건이 발생한 경우 연체금액이 큰 대출보다 연체가 오래된 대출을 먼저 상환하는 것이 신용등급에 유리하다. 연체가 발생하는 경우 신용등급에 악영향을 주기 때문에 본인의 신용등급, 부채상황에 대한 관심을 갖고 주기적으로 확인할 필요가 있다.

은행, 저축은행·상호금융·여신전문금융·보험사 등 금융기관은 대출이용 기간 중 대출고객이 신용상태가 개선돼 대출금리 인하를 요구할 경우 자체 심사를 통해 대출금리의 일부를 인하해주는 ‘금리인하 요구권’ 제도를 운영하고 있다. 따라서, 대출을 받은 후 승진 등 직위 변동, 급여 또는 연소득 상승, 신용등급 상승 등이 있는 경우, 은행과 2금융권 금융기관에 금리인하를 적극 요구함으로써 대출이자 부담을 줄일 수 있다.

특히 상대적으로 대출금리가 높은 ‘카드론’ 등의 경우 금리인하 요구권을 충분히 활용해 저신용·고금리 차주의 금리 부담을 완화할 필요가 있다.

한편 금리인하 요구권은 신용·담보대출, 개인·기업대출 등에 모두 적용되나, 햇살론 등 정책자금대출·예적금담보대출·보험계약대출 등은 제외된다. 또한 금리인하 요구권은 금융기관별 자율 시행 중인 것으로 구체적인 적용조건 등을 확인할 필요가 있다.

◇ ‘새희망홀씨’ 성실 상환자 금리 감면… 금리인상기 무조건 고정금리 유리한 건 아냐 = 가계소득에 비해 대출이 많거나 고금리의 제2금융권 고위험대출을 보유한 취약차주인 경우 금리상승에 따른 채무상환 부담이 가중될 수 있다.

이 경우 지난 가계부채 종합대책 등에 따른 취약차주 맞춤형 지원프로그램이나 서민금융 정책 상품을 적극 활용하는 것이 필요하다. 특히 은행권 서민 맞춤형 대출상품인 ‘새희망홀씨’의 경우, 일정기간(예: 1년 이상) 성실하게 상환하면 대출기간 중 추가 금리 감면 혜택을 받을 수 있다. 또한 만기 전 상환하더라도 중도상환 수수료가 없으며, 사회적 취약계층에 대해서는 최대 1%p 이내 우대금리가 적용될 수 있다.또한 성실 상환자의 경우 긴급생계자금(500만 원 범위)을 추가로 대출 받을 수도 있고, 이와 별도로 은행권 대출상품인 징검다리론 이용도 가능하다.

한편, 새희망홀씨, 미소금융, 햇살론, 바꿔드림론 등 서민금융 프로그램을 통해 대출 받은 후 1년 이상 성실히 상환하거나 대출원금의 50% 이상을 상환하는 경우, 신용평점상 가점(5∼13점)을 받을 수 있다.

주택담보대출을 장기간 사용할 계획이고 지속적으로 금리가 인상될 것으로 예상되는 경우, 고정금리 대출상품을 이용하는 것이 유리할 수 있다. 다만, 금리상승기라 하더라도 대출기간, 자금사용 목적 등에 따라 변동금리가 유리할 수 있으므로, 거래은행에 자세한 사항을 확인한 후 금리조건을 선택하는 것이 바람직하다. 상품별, 만기별로 차이가 있지만 고정금리가 변동금리보다 대략 1%p 정도 높으므로, 금리인상기라 해도 금리인상 폭과 주기, 대출기간 등에 따라 변동금리가 유리할 수 있다.

한편, 이미 변동금리 주택담보대출 등을 받았다면, 금리인상 폭과 금리변경 주기, 대출기간 등을 종합적으로 판단해 고정금리로의 전환을 고려할 필요가 있으며, 전환시에는 중도상환 수수료 발생 여부도 함께 고려해야 한다. 일반적으로 같은 은행에서 변동금리 주택담보대출을 고정금리대출로 전환할 경우 중도상환 수수료가 면제된다.

![뉴욕증시, 또 최고치⋯AI 낙관론이 중동 불안 눌러 [종합]](https://img.etoday.co.kr/crop/140/88/2341401.jpg)

![[넥스블록]비트코인 하방 압력 커지는데…세일러 32BTC 매도 논란까지](https://img.etoday.co.kr/crop/85/60/2341351.jpg)

![[넥스블록][인기 검색 코인 톱15] AI·디파이·대형주로 쏠린 시선…LAB·NEAR·비트코인 부각](https://img.etoday.co.kr/crop/85/60/2341356.jpg)

![[넥스블록][핫 NFT] Bored Ape Yacht Club, 일 거래량 38만6785달러… 바닥가 1만5900.39달러](https://img.etoday.co.kr/crop/85/60/2341278.jpg)

![[넥스블록]韓 암호화폐 기관 경쟁, ‘규제 설계전’으로 확대](https://img.etoday.co.kr/crop/85/60/2341212.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6.3 지방선거 투표일, 소중한 권리 행사하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341462.jpg)