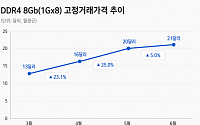

현물가격 42달러…한 달 새 17%↑HBM 확대에 범용 D램 공급 감소삼성·SK 실적서 하반기 전망 주목

범용 D램 현물가격은 한 달 새 17% 가까이 뛰며 강세를 보이고 있다. 시장에서는 공급 부족이 이어지면서 3분기에도 가격 상승세가 지속될 것으로 전망하고 있다.

28일 시장조사업체 D램익스체인지에 따르면 이날 기준 PC용 범용 D램인 DDR4 8G

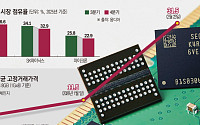

DDR4 가격 지난해 대비 3배↑낸드 가격 13개월 연속 상승삼성·SK 실적 기대 확대

인공지능(AI) 서버 수요 확대에 따른 메모리 반도체 가격 상승으로 PC용 범용 D램 가격이 연초 이후 큰 폭으로 오르며 가격 강세 흐름이 이어지고 있다. 삼성전자와 SK하이닉스의 올해 1분기 영업이익이 역대 최대를 기록할 것이란 전망이 나온다.

23일 시장조사업체

흥국증권은 SK에 대해 주력 자회사들의 실적 개선과 재무구조 강화가 병행되며 2026년까지 안정적인 성장 모멘텀이 이어질 것이라며 목표주가를 33만 원으로 상향하고 투자의견 ‘매수(BUY)’를 유지했다.

박종렬·김지은 흥국증권 연구원은 18일 “3분기 연결 기준 매출액은 31조 원으로 전년 대비 3.3% 증가했고, 영업이익은 8274억 원으로 71.7%

◇씨에스윈드

실적 부진에도 긍정적인 ‘View’ 유지

1분기 Review: 하부구조물 사업 영업적자 시현

2024년 실적 여전히 고성장 전망

투자의견 매수, 목표주가 8만 원 유지

안주원 DS투자증권 연구원

◇SK오션플랜트

신규수주가 절실한 때

1분기 Review: 매출액과 영업이익 모두 급감

수주 모멘텀 필요한 시기

투자의견 ‘매수

흥국증권이 SK에 대해 당분간 전반적인 실적 둔화는 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 34만 원에서 24만 원으로 하향조정했다. 전 거래일 기준 종가는 16만3100원이다.

17일 박종렬 흥국증권 연구원은 “1분기 연결기준 매출액 32조7000억 원, 영업이익 1조1000억 원으로 전분기에 이어 부진한 영업실적이 지

미국과 중국의 무역 전쟁 격랑 속에 수출 의존도가 높은 한국 부자들의 재산도 큰 폭으로 줄어든 것으로 나타났다. 특히 삼성전자와 SK하이닉스 실적 부진은 오너의 재산 변동에도 뚜렷한 영향을 미쳤다.

미국 경제지 포브스가 최근 집계한 ‘2019 한국 50대 부자’ 명단에 따르면 우리나라 최고 갑부 50명의 재산은 총 1100억 달러(약 129조 원)로

IBK투자증권은 28일 SK에 대해 최근 SK 주가는 자회사의 실적 부진으로 약세를 나타내고 있으나 SK의 수익과 배당에 큰 영향을 미치는 SKE&S 등 주력 자회사의 실적 개선이 예상됨에 따라 4분기 SK 실적도 개선될 것으로 전망했다. 그러면서 투자의견을 ‘매수’를 유지했고 목표주가는 24만원을 제시했다.

김장원 IBK투자증권 연구원은 “최근 SK건설

현대증권은 18일 SK에 대해 LNG터미널 진출의 긍정적 기회와 4분기와 내년 1분기 실적 개선 가능성을 보고 최근 주가 급락을 저가 매수 기회로 삼는 것이 좋다면서 투자의견 ‘매수’와 목표주가 26만원을 유지했다.

전용기 현대증권 연구원은 “지난 14일 SK의 주가 급락은 블룸버그 기사가 SK건설에 불리한 측면만 강조돼 보도된 영향이 크다”면서 “SK측

최근 횡보장속에서도 자회사들의 가치 상승으로 선전하는 기업들이 있다. 자회사들의 실전호전에 지분법이익이 대폭 증가해 주가 역시 견조한 흐름을 보이고 있다.

20일 금융투자업계에 따르면 SK C&C의 1분기 매출액과 영업이익은 전년동기 대비 각각 11.8%, 10.7% 증가한 3182억원, 331억원으로 전망된다. 무엇보다 그룹사들의 지분법평가이익이

![[오늘의 증시리포트] SK오션플랜트, 신규수주가 절실](https://img.etoday.co.kr/crop/200/125/2025751.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 104만6668달러… 바닥가 0.46달러](https://img.etoday.co.kr/crop/85/60/2369037.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)