![[특징주] 조선주, 증권가 목표주가 상향에 강세 지속⋯HD현대마린엔진ㆍ한화엔진 등 ↑](https://img.etoday.co.kr/crop/200/125/2281958.jpg)

![[증시키워드] 한화오션ㆍ디앤디파마텍 등 조선ㆍ바이오 관심↑⋯계양전기, 상한가 주목](https://img.etoday.co.kr/crop/200/125/2279237.jpg)

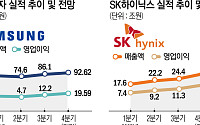

![[특징주] SK하이닉스, 사상 최고가 경신…장 중 78만 원 돌파](https://img.etoday.co.kr/crop/200/125/2278738.jpg)

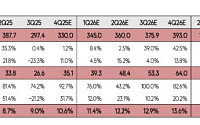

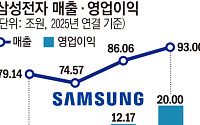

![[종합] ‘한국 최초’ 삼성전자, 분기 매출 90조·영업익 20조 신기록](https://img.etoday.co.kr/crop/200/125/2259680.jpg)

![[특징주] 삼성전자‧SK하이닉스, 반도체 호황 기대에 강세 지속](https://img.etoday.co.kr/crop/200/125/2274237.jpg)

많이 본 뉴스

최신 뉴스

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/85/60/2311425.jpg)

마켓 뉴스

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)