![[개장전] 증권사 추천주(3/23)](https://img.etoday.co.kr/crop/200/125/1597102.jpg)

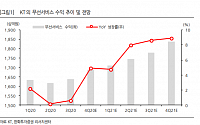

![[컨콜 종합] KT “미디어ㆍ커머스ㆍ금융 등 신성장에 집중할 것”](https://img.etoday.co.kr/crop/200/125/1580341.jpg)

![[종합] SK텔레콤 “우버와 손잡은 티맵모빌리티, 4.5조 원 기업가치 달성할 것”](https://img.etoday.co.kr/crop/200/125/1577939.jpg)

![[컨콜 종합] LG유플러스 “올해 5G 가입자 400만 달성할 것”](https://img.etoday.co.kr/crop/200/125/1577909.jpg)

많이 본 뉴스

최신 뉴스

!['믹싱' 기술로 바이오·배터리 잡은 제이피이노베이션…남은 상장 숙제는 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314897.jpg)

마켓 뉴스

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![코스피 2.97%·코스닥 3.02% 급락… 환율 1515.7원 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2315009.jpg)