![[종합] 금융위 "올해 시장안정 최우선"…가계부채 관리도 '고삐'](https://img.etoday.co.kr/crop/200/125/2124014.jpg)

![[종합]대출금리 줄인상했던 은행들, 전세대출 중단ㆍ다주택자 제한 대책 속속 발표](https://img.etoday.co.kr/crop/200/125/2065604.jpg)

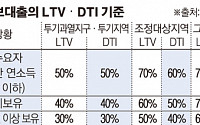

![[종합] 작년 가계대출 10조1000억↑…은행권 주담대 1년새 51.6조 늘었다](https://img.etoday.co.kr/crop/200/125/1973429.jpg)

![[더 깐깐해진 DSR]연봉 5000만원에 금융 빚 3500만원, ‘위험대출’로 관리](https://img.etoday.co.kr/crop/200/125/1265286.jpg)

많이 본 뉴스

최신 뉴스

![[노트북 너머] 한화오션 수주전, 이미 국가전이다](https://img.etoday.co.kr/crop/85/60/2350836.jpg)

![오전부터 중부 맑아져⋯오후 내륙 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/85/60/2349458.jpg)

![[핀사이트] "금요일은 AI와 노는 날"…토스가 업무를 멈춘 이유](https://img.etoday.co.kr/crop/85/60/2350969.jpg)

![삼성전자, ‘갤럭시 S26’로 에이전틱 AI 시대 선언 [히트상품]](https://img.etoday.co.kr/crop/85/60/2350800.jpg)

![LG전자, 32형 '스탠바이미2 맥스' 출시…4K·4시간30분 무선 사용 [히트상품]](https://img.etoday.co.kr/crop/85/60/2350794.jpg)

마켓 뉴스

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)