![[오늘의 증시리포트] LG화학, 추가 둔화 가능성 제한적...밸류에이션 바닥 고민](https://img.etoday.co.kr/crop/200/125/2068983.jpg)

![[오늘의 증시리포트] 롯데쇼핑, 손익은 다소 아쉬우나 배당 투자 고려할만](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

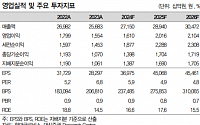

![[특징주] KT&G, 영업이익 30% 껑충 호실적에 3%대 강세](https://img.etoday.co.kr/crop/200/125/2061940.jpg)

![[오늘의 증시 리포트] HL만도, 실적 충분히 긍정적…하반기에도 매력적](https://img.etoday.co.kr/crop/200/125/2057190.jpg)

많이 본 뉴스

최신 뉴스

![[아파트값 상승 톱10] 서울 강남구 ‘청담래미안로이뷰’ 등](https://img.etoday.co.kr/crop/85/60/2313580.jpg)

![[오늘의 증시일정] 광전자·미래산업·우리로 등](https://img.etoday.co.kr/crop/85/60/2312152.jpg)

![[오늘의 투자전략] “저가 매수세 유입돼 낙폭 줄일 것”⋯트럼프 ‘공격 유예’ 발언 영향](https://img.etoday.co.kr/crop/85/60/2313587.jpg)

![[증시키워드] 한화솔루션 '유상증자 쇼크'에 휘청…삼천당제약·펄어비스 '개별 호재'로 관심도↑](https://img.etoday.co.kr/crop/85/60/2313590.jpg)

마켓 뉴스

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)