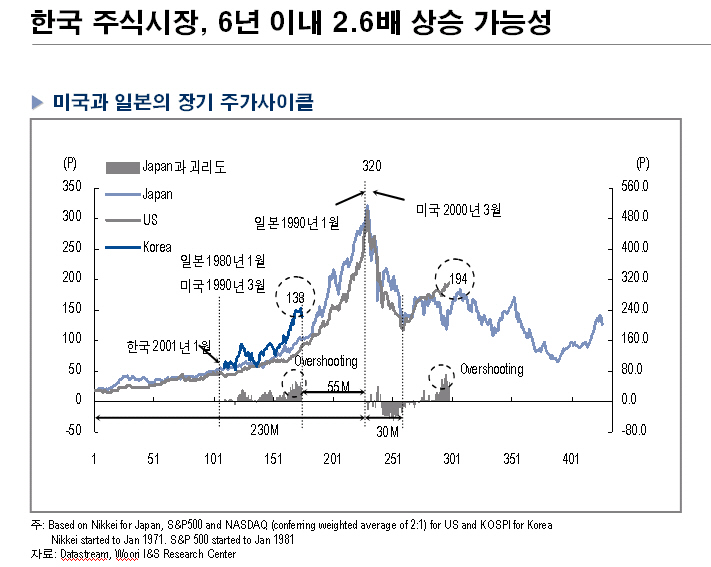

"코스닥 시장도 이젠 질로 승부할 것이다. 테마주가 아닌 대형주에 투자해야 건질 게 있다. 장기성장 추세를 바탕으로 2012년 1870포인트까지 오를 수 있다."

이윤학 우리투자증권 연구원은 22일 코스닥시장발전위원회 기자간담회에서 "노동인구 및 기업이익의 증가, 절대 저금리 등의 영향으로 주식시장 매력이 커진 가운데 한국 주식시장이 장기상승 사이클에 들어섰다"며 "80년대 일본, 90년대 미국과 같은 상승세를 보이며 코스닥 시장의 성장성이 더욱 부각될 것"이라고 설명했다.

한국 주식시장이 미국과 일본처럼 향후 6년 이내에 2.6배 상승가능하며 이 경우 코스피지수는 2880p, 코스닥지수는 1870p까지 오를 수 있다는 것이다.

이 연구원은 "코스닥 시장이 지난해 시가총액 증가율 133%, 거래대금 증가율 220%로 글로벌 기술주 중심시장 중 세계 최고의 성장세를 보였다"며 나스닥의 뒤를 잇는 성공사례로 평가했다.

이같은 양적인 성장 외에도 신규상장 감소 및 증자를 통한 성숙한 자금 조달과 더불어 2004년 이후 상장폐지 종목이 크게 증가하며 부실기업이 빠르게 정리되는 점, 중견기업의 성장세가 뚜렷한 점, 부채비율 및 불성실공시비율 감소 등이 질적 성장을 이끈다는 설명이다.

코스닥 상장기업을 살펴볼 때 97년 시총 100억원 미만의 기업이 절반을 넘은 것에 비해 2006년 현재 100억~500억원, 500억원~1000억원 이상이 각각 64%. 18%로 중견기업 중심의 성장세를 보이고 있다.

또 신규 상장기업의 영업이익이 가파르게 증가하는 반면, 부채비율은 80% 수준으로 낮아지며 건전성이 빠르게 확보되는 가운데 불성실공시비율도 98년 5.4%를 웃돌던 것이 지난해에는 0.1%까지 낮아져 시장투명성 역시 크게 높아졌다는 분석이다.

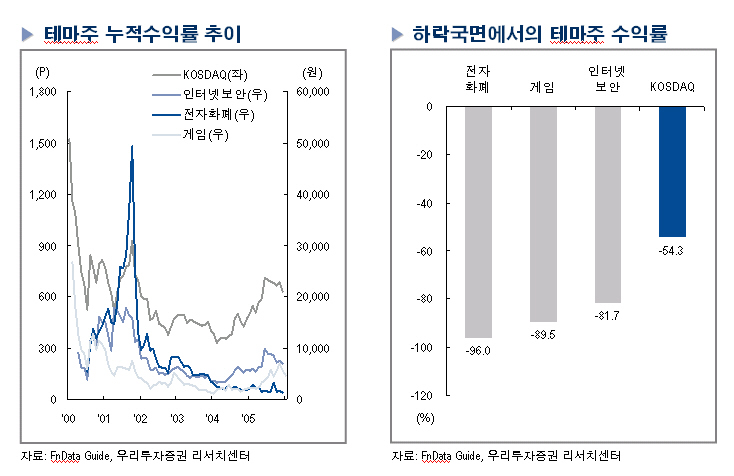

이윤학 연구원은 "테마주의 경우 상승사이클이 평균 1년(6개월~2년)가량 상승사이클 이후 80~90%까지 하락한 반면 펀더멘털과 실적을 갖춘 우량주는 시장대비 월등한 수익률을 기록하고 있다"고 강조했다.

이어 "코스닥 50종목의 시총비중이 2004년 8월 12.4%에서 최근 23%까지 회복되며 대형주 중심의 시장으로 바뀌고 있다"며 "상승종목 중에서도 슬림화 과정을 거치며 오르는 종목만 오르는 주가차별화가 급속히 진행되고 있다"고 말했다.

특히 단기적으로 올 1월 조정국면에서 투신권의 보유비중이 11.8%에서 3.7%로 급감하며 수급 불균형이 일어났으나 이는 투신 등 기관의 매수여력 확대측면에서 매력적이라는 것이다.

이 연구원은 "올 하반기에는 상반기 가파른 조정과정에 따른 반등이 예상되지만 아직 1분기 이상의 기간조정이 남아있다"며 하반기 코스닥 지수밴드를 500~650p로 제시했다.

그는 코스닥 개장 10주년을 맞아 좀 더 발전적인 시장으로 거듭나기 위해서는 부실기업에 대한 퇴출제도의 강화 및 지속적인 관리가 필요하다고 덧붙였다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)