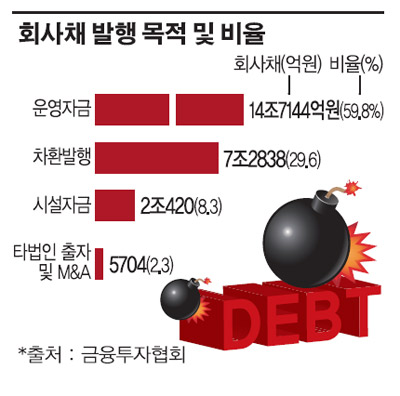

3일 한국금융투자협회가 올 초부터 5월 31일까지 회사채 발행계획을 토대로 자금용도를 분석한 결과 총 24조6106억원 가운데 59.8%인 14조7144억원이 운영자금에 쓰였다. 이미 발행한 회사채를 상환하기 위한 차환발행은 전체의 29.6%인 7조2838억원이었다.

운영자금 비율은 지난해 67.6%보다 다소 낮아졌으나, 차환발행 용도의 비중은 같은 기간 25.0%에서 30% 수준으로 높아졌다.

반면, 시설자금 용도는 전체 발행계획 규모의 8.3%인 2조420억원에 그쳤고 타법인 출자나 인수·합병(M&A) 자금 마련을 위한 기타 용도는 5704억원으로 2.3%에 불과했다.

이는 만기 도래한 회사채 자금을 갚기보다는 다시 회사채를 발행해 상환기간을 연장하려는 수요가 많아진 것으로 풀이된다.

그러나 저금리 기조 속에서 자금 조달을 위해 회사채 발행이 늘었지만 신용도가 높은 기업과 중견·중소 기업들의 회사채 발행 양극화가 심해지는 추세다.

최근 회사채 시장에서는 발행 금액 대부분은 AA급 이상 우량 등급이다. 실제로 5월 마지막 주에 5개 기업에서 총 9건(4700억원)의 무보증 회사채를 발행했는데 AA급 이상이 전체 발행량의 80.3%를 차지했다.

반대로 BBB급 기업들의 수요예측 결과는 저조했고 연 4∼7%의 고금리에도 불구하고 발행금액 1000억원 어치의 물량이 모두 매각되지 않았다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)