KT와 SK텔레콤은 각기 유·무선통신 분야에서 출발한 통신업계의 라이벌이다.

두 회사는 여러면에서 닮은꼴이다. 이들은 각자의 분야에서 수위권의 시장지위 및 사업경쟁력을 바탕으로 안정적인 수익을 내고 있다. 적극적인 차입 정책을 펼치고 있지만 뛰어난 현금창출 능력에 재무 안정성은 매우 우수하다. 주가 역시 마찬가지로 같은 업종에 속해 있다 보니 흐름도 비슷하다. KT와 SK텔레콤은 시가총액 비중이 각각 0.82%와 0.94%로 28위, 21위에 머물러 있다.

KT와 SK텔레콤이 과점하고 있는 국내 통신업계에 변화의 바람이 불고 있다. SK텔레콤이 최근 하이닉스 인수 의사를 밝히면서 부터다. 시너지를 기대하기 어려운 반도체 사업체 인수 표명을 두고 증권가와 신용평가 업계는 SK텔레콤이 장고(長考) 끝에 악수(惡手)를 둔 것으로 평가하고 있다.

◇SK텔레콤

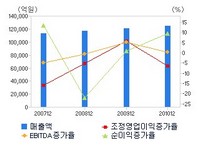

SK텔레콤은 1984년 3월 설립된 국내 최초의 이동통신사업자로 1분기말 현재 2599만명의 가입자를 확보해 50.7%의 점유율로 1위를 차지하고 있다. SK텔레콤은 이동통신에 집중된 사업구조 보완을 위해 2008년 SK브로드밴드, 2009년 SK네트웍스 전용회선망 등을 인수했다. 아울러 차세대 성장사업으로 주력하고 있는 플랫폼사업의 전문성 강화를 위해 최근 물적분할을 추진중이다.

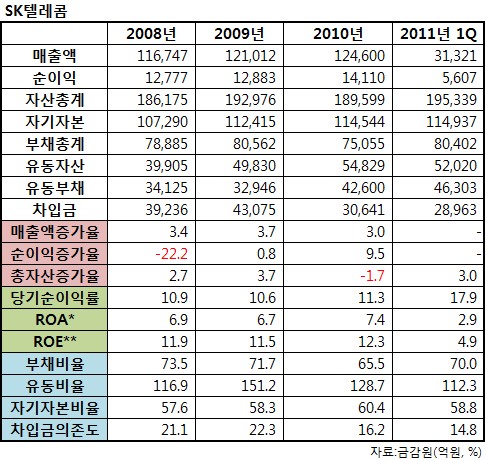

SK텔레콤의 차입금 규모는 SK브로드밴드와 SK네트웍스 전용회선망 인수, 단말할부채권 증가 등으로 2007년 이후 크게 늘어 2009년말 4조5000억원까지 치솟았다. 그러나 영업활동을 통한 내부 잉여현금 창출과 2009년 4분기 차이나유니콤 및 SK C&C 지분 매각 등을 통해 2조원 수준의 현금을 마련했다.

또한 SK C&C 잔여지분 9%를 작년과 올 1분기에 걸쳐 약 4100억원에 매각해 1분기 기준 총차입금 및 순차입금 규모는 각각 4조원과 3조원대로 2009년말에 비해 크게 감소했다. SK텔레콤의 차입금의존도와 부채비율은 1분기 기준 14.8%, 70.0%다.

한편 SK텔레콤이 신성장동력 확보를 위해 최근 하이닉스 인수의향서(LOI)를 제출하면서 우수한 재무상태가 훼손되지 않을까 하는 우려가 나오고 있다. 실제 외국계 신용평가사인 무디스는 하이닉스 인수가 시너지 창출을 기대하기 어렵고, 2.2조~3조원으로 추정되는 인수비용 부담에 SK텔레콤의 재무 레버리지가 상승할 것으로 예상하면서 인수자로 결정될 경우 신용등급 하향 검토대상에 등재할 계획이라고 밝히기도 했다.

신용평가업계의 한 관계자는 “SK텔레콤이 상당 규모의 현금성 자산 등을 갖고 있지만 인수 이후에는 아무래도 우수했던 재무안정성에 부정적인 영향이 있을 수 밖에 없다”면서 “다만 아직 LOI가 선정된 것도 아니고 구체적인 자금조달 계획이나 경영 계획 등이 오픈되지 않아 신용등급 변경과 관련되서는 현재 뭐라고 말하기 어렵다”라고 밝혔다.

◇KT

KT는 2002년 5월 민영화된 국내 최대의 유선통신사업자로 시장 내 선도적 입지를 확보하고 있다. KT는 2009년 6월 무선통신 자회사 케이티프리텔을 흡수합병해 실질적인 종합통신사업자로 도약했다. 합병 이후 KT는 유선통신 부문의 성장 정체를 무선통신 부문의 매출 성장을 통해 보완하고 있다.

KT는 수치상으로 경쟁사인 SK텔레콤에 비해 재무안정성 측면에서 약간 떨어지는 듯 보여진다. 하지만 안정성 평가 기준인 부채비율과 차입금의존도 등의 요소를 살펴보면 급격한 변화 없이 일정 수준을 장기간 유지하고 있다. 여기에 KT가 보유한 토지의 가치를 고려하면 실질 재무안정성은 더욱 좋아진다는 것이 신용평가 업계의 분석이다.

KT는 외화표시고정금리부사채와 공모사채 발행을 통해 적극적인 차입 정책을 펼치고 있으며 사채 규모는 2009년 6.8조원, 2010년 5.8조원, 올해 1분기 말 6.2조원 등 6조원 내외 수준이다. 장기차입금 규모는 1분기말 257억원 규모다. 차입금의존도는 2008년 31.5%까지 올랐지만 점차 줄어 1분기말 기준 25.0%를 기록하고 있다. 부채비율도 최근 3년 동안 110~130% 수준을 유지하고 있다.

KT는 서울권역 67만6201㎡, 경남권역 102만4502㎡ 등 전국에 722만589㎡(218만4228평)의 토지를 자가 소유하고 있다. 해당 토지의 장부가액은 1.4조원이며 공시지가로는 5.4조원에 달한다.

이와 관련 염성필 한신정평가 연구원은 “장부에 계상된 토지의 공시지가가 5.4조원에 달해 실질적 재무안정성은 재무지표 수준을 상당 수준 상회할 것”이라며 “또한 총차입금에 대한 단기차입금 비중이 22.3%로 낮고 상환시점의 분산구조도 매우 우수하다”고 밝혔다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[BioS]블랙록, 알테오젠 지분 5.03% 취득](https://img.etoday.co.kr/crop/85/60/2370338.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)