법적 청구권·규제 적합성·온체인 조합성 앞세워 디파이 채택 확대

BUIDL 기반 상품이 다시 리저브로 쓰이며 생태계 전용 달러까지 확장

블랙록의 토큰화 펀드 BUIDL이 기관용 투자상품을 넘어 탈중앙화금융(DeFi) 프로토콜의 기초자산으로 활용되고 있다. BUIDL은 단순히 전통 금융사가 발행한 온체인 펀드가 아니라, 디파이 프로토콜들이 각자의 달러 상품과 리저브 구조를 설계하는 데 쓰이는 핵심 자산으로 자리 잡고 있다는 분석이다.

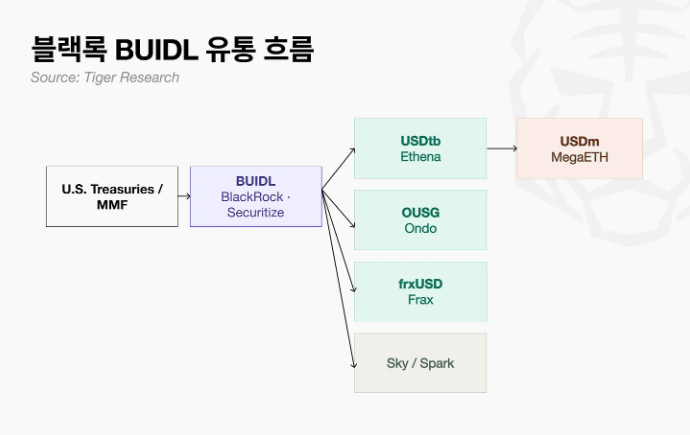

6일 타이거리서치의 BUIDL 분석 보고서에 따르면 블랙록과 시큐리타이즈가 출시한 BUIDL은 현금과 미국 국채 등에 투자하는 기관용 토큰화 펀드다. 적격 투자자만 접근할 수 있으며, 1차 청약 최소 투자금은 500만 달러다. 당초 주요 고객층은 기관 투자자로 예상됐지만, 실제 시장에서 먼저 BUIDL을 적극적으로 활용한 주체는 디파이 프로토콜이었다.

보고서는 디파이 프로토콜들이 BUIDL을 채택한 이유가 단순 수익률 때문은 아니라고 분석했다. BUIDL은 미국 증권법 체계 안에서 투자자 권리가 정의돼 법적 청구권이 명확하고, 기관 담보 기준을 충족한 자산으로 규제 적응 비용을 낮출 수 있으며, 온체인상에서 다른 상품과 조합할 수 있다는 특징을 갖는다.

특히 BUIDL은 프로토콜별로 각기 다른 방식으로 활용되고 있다. Ethena는 BUIDL을 USDtb의 핵심 리저브로 사용한다. Ethena의 대표 상품인 USDe는 스테이킹 보상과 무기한 선물시장의 펀딩비를 통해 수익을 창출하는 구조다. 그러나 하락장 등에서 펀딩비가 역전되면 수익이 비용으로 전환되고, 장기화될 경우 달러 페그 안정성에 부담이 생길 수 있다. USDtb는 이 같은 구간에서 Ethena 구조를 방어하는 자산으로 기능한다.

Ondo의 OUSG는 BUIDL을 기관용 자산에 대한 온체인 접근 수단으로 활용한다. BUIDL이나 프랭클린템플턴의 FOBXX 같은 기관용 머니마켓펀드는 일반 이용자가 직접 접근하기 어렵다. OUSG는 이 같은 자산을 리저브로 담아 디파이 이용자가 온체인에서 접근할 수 있는 중간재 역할을 한다.

Frax는 BUIDL을 frxUSD의 민팅·환매 준비자산으로 활용한다. 기존 스테이블코인이 오프체인 은행 계좌의 현금이나 국채를 리저브로 두는 것과 달리, Frax는 온체인 토큰화 국채인 BUIDL을 준비자산으로 편입했다. BUIDL을 보내면 frxUSD가 발행되고, frxUSD를 상환하면 BUIDL로 돌려받는 1대1 구조다.

Sky 생태계의 Spark는 BUIDL을 유동성 레이어 포트폴리오의 구성 자산으로 사용한다. Spark는 현실자산을 온체인 담보로 편입하기 위해 토큰화 그랑프리(Tokenization Grand Prix)를 운영하고 있으며, 총 10억 달러 규모의 RWA 자산 중 5억 달러를 BUIDL에 배분했다. 나머지 자산은 Superstate의 USTB와 Centrifuge의 JTRSY 등에 나눠 편입됐다.

보고서는 이들 사례의 공통점으로 BUIDL이 최종 상품이 아니라는 점을 짚었다. BUIDL은 리저브, 기초자산, 포트폴리오 구성 자산 등으로 쓰이며 각 프로토콜의 상품 설계에 편입되고 있다. 즉 프로토콜들이 자기 시스템을 채우기 위해 BUIDL을 사들이는 구조가 이미 작동하고 있다는 설명이다.

BUIDL의 확장성은 한 단계에서 끝나지 않는다. BUIDL을 기반으로 만들어진 상품이 다시 다른 상품의 리저브로 쓰이는 재가공 구조도 나타나고 있다. 대표적으로 MegaETH의 생태계 전용 스테이블코인 USDm은 Ethena와 협력해 설계됐으며, USDm의 리저브는 USDtb다. USDtb의 리저브에는 BUIDL이 포함돼 있다.

이 구조에서는 새로운 생태계 전용 달러 상품이 늘어날수록 BUIDL에 대한 기초 수요도 함께 증가한다. 보고서는 이를 두고 “생태계가 늘어날수록 경쟁자가 아니라 고객이 늘어나는 구조”라고 설명했다. 전통 금융에서 유사한 파생 구조를 만들려면 규제 검토, 법적 계약, 수탁 구조 협의에 상당한 시간이 걸리지만, 온체인에서는 규제의 틀 안에서 이러한 조합과 확장이 상대적으로 빠르게 이뤄질 수 있다는 분석이다.

타이거리서치는 BUIDL의 사례가 토큰화 자산의 새로운 진입 경로를 보여준다고 평가했다. 기존 토큰화 자산은 전통 금융의 영업망, 판매 채널, 브로커 네트워크를 통해 수요를 찾는 방식에 가까웠다. 반면 BUIDL은 Ethena, Ondo, Frax, Spark 같은 디파이 프로토콜이 먼저 채택했고 이후 거래소와 기관이 따라오는 흐름을 만들었다.

보고서는 “BUIDL이 온체인에서 만든 변화는 블랙록이 토큰을 발행했다는 점이 아니라, 기관용 펀드가 디파이 공급망의 기초자산이 됐다는 점”이라고 분석했다. 이어 “토큰화 자산의 다음 성장은 기존 영업·판매 채널이 아니라 디파이 프로토콜이라는 새로운 고객층을 발견할 수 있느냐에 달려 있다”고 진단했다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[넥스블록][인기 검색 코인 톱15] XRP 거래량 14억달러…ETHGas 급등·Bless 급락…고변동 알트 부각](https://img.etoday.co.kr/crop/85/60/2370305.jpg)

![[넥스블록]美 클래리티 법안 연내 통과 가능성 13%…상원 문턱서 제동](https://img.etoday.co.kr/crop/85/60/2370258.jpg)

![[넥스블록][비트코인 인사이트] 비트코인 방향성 실종…낮은 변동성에 관망 장세 고착](https://img.etoday.co.kr/crop/85/60/2370173.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 78만5312달러… 바닥가 0.56달러](https://img.etoday.co.kr/crop/85/60/2370163.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)