NH투자증권은 7일 한화에 대해 자회사 기업가치 상승과 주주환원 확대 기대를 반영해 목표주가를 18만원으로 기존 대비 16.9% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이승영 NH투자증권 연구원은 “한화에어로스페이스와 한화솔루션 등 주요 자회사 가치 상승이 이어지고 있다”며 “인적분할과 기업가치 제고 계획을 통해 복합기업 할인율 축소 가능성이 높다”고 밝혔다.

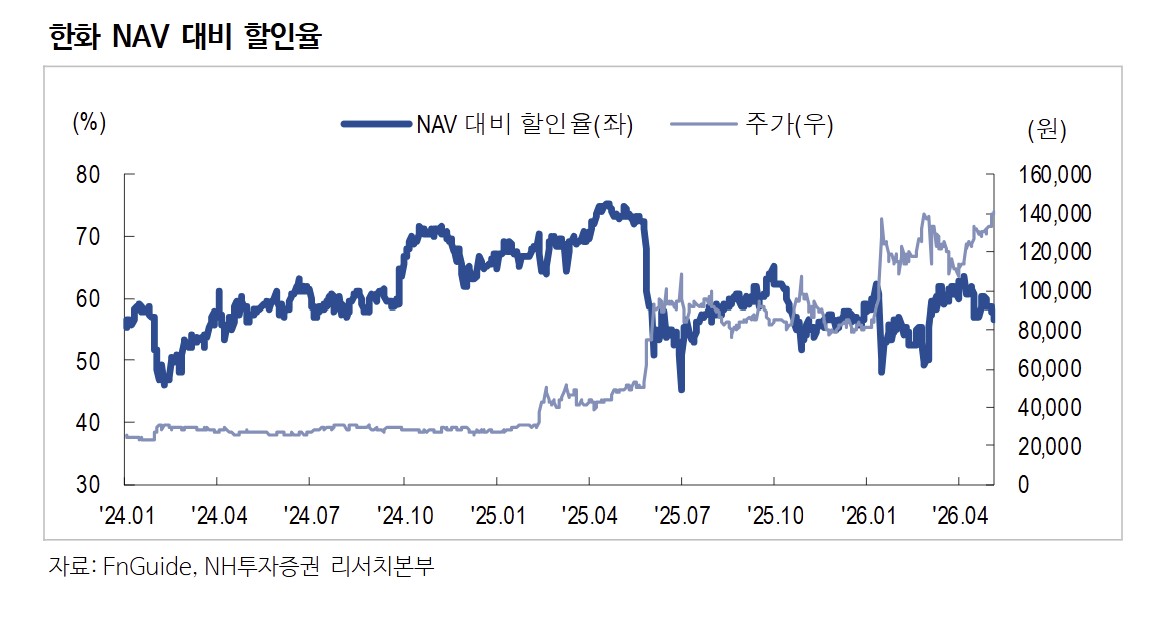

목표주가는 기존 15만4000원에서 18만원으로 높였다. 이 연구원은 “자회사 순자산가치(NAV) 상승을 반영한 결과”라며 “현재 주가는 NAV 대비 약 56.7% 할인된 수준”이라고 설명했다. 이어 “목표 NAV 할인율은 45%를 유지했지만, 향후 거버넌스 정책과 주주환원 강화 등을 고려하면 추가 할인율 축소도 가능하다”고 덧붙였다.

주주환원 확대 기대도 투자 포인트로 제시됐다. 그는 “기업가치 제고 계획 발표 이후 주주환원 정책 가시성이 높아졌고, 계열사 외형 성장에 따른 브랜드 로열티 매출 증가도 예상된다”고 말했다.

1분기 별도 기준 실적은 영업이익 중심으로 개선됐다. 이 연구원은 “1분기 별도 매출액은 전년 동기 대비 4.0% 감소한 1조579억원이었지만, 영업이익은 24.8% 증가한 1895억원을 기록했다”고 밝혔다.

건설 부문은 수익성 개선이 이어질 전망이다. 이 연구원은 “건설 부문 영업이익은 172억원으로 전년 대비 32.3% 증가했다”며 “대형 사업 준공에 따른 매출 감소에도 원가율 개선 효과가 반영됐다”고 말했다. 이어 “하반기 이라크 BNCP 사업 관련 국무회의 승인 가능성이 있으며, 프로젝트가 재개될 경우 건설 부문 매출 성장과 수익성 개선이 기대된다”고 밝혔다.

글로벌 부문은 일회성 비용 영향으로 부진했다. 그는 “글로벌 부문 영업이익은 73억원으로 전년 대비 31.8% 감소했으며, 여수 질산 공장 가동 관련 비용이 반영됐다”고 덧붙였다.

![규제 폭탄에 개미·집주인 '패닉' [흔들리는 룰, 출렁이는 시장]①](https://img.etoday.co.kr/crop/140/88/2369109.jpg)

![[단독] 젖소 섞어놓고 ‘한우 원육’ 팔이...공영홈쇼핑 표기·검증 구멍](https://img.etoday.co.kr/crop/140/88/2370609.jpg)

![美·中·EU·日은 자국 전기차 키우는데…한국만 생산 지원 ‘공백’ [뚫린 안방, K-전기차 역차별]](https://img.etoday.co.kr/crop/140/88/2370598.jpg)

![최고 40℃ 현장⋯“얼음 목도리ㆍ워터터널에 그나마 버텨요” [르포]](https://img.etoday.co.kr/crop/140/88/2370558.jpg)

![CPTPP 문턱서 커지는 '후쿠시마 수산물' 개방 압력 [수출과 식량주권 사이]](https://img.etoday.co.kr/crop/140/88/2370412.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![행복해지려다 오히려 불행해진다⋯왜? [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2370907.jpg)

![폭염 속 개문냉방 영업...'1.7배 전력 소비' [포토]](https://img.etoday.co.kr/crop/300/190/2371000.jpg)