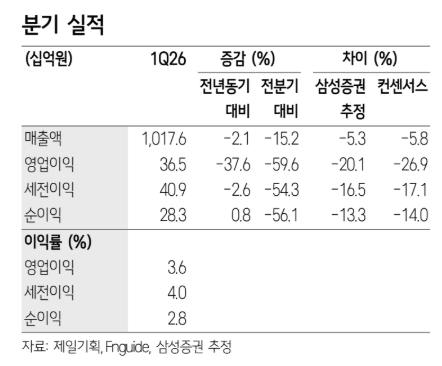

27일 삼성증권은 제일기획에 대해 1분기 영업이익은 일회성 인건비 증가 영향으로 컨센서스를 27% 하회할 것으로 전망되는 가운데 닷컴과 이커머스 등 디지털 사업과 소비자 직접 판매(D2C) 사업 역량 강화로 외형 성장은 지속할 것이라고 전했다. 배당성향 60% 기준으로 올해 예상 배당수익률은 6.8%로, 배당 매력 또한 유효하다는 판단이다. 목표주가 2만5000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 1만9750원이다.

최민하 삼성증권 연구원은 "올해 1분기 실적은 글로벌 매크로 변동성이 확대된 가운데 주요 광고주의 마케팅 효율화 기조가 이어지며 디지털, 비매체 광고(BTL) 사업 중심으로 성장은 유지됐으나, 외형 성장률은 당초 기대보다 낮은 2% 수준에 그쳤다"며 "수익성 둔화는 비용 증가 영향이 컸다"고 짚었다.

이어 "유럽 등 해외 사업 구조 재편 과정에서 일회성 인건비와, 인공지능(AI)∙데이터사이언스 관련 투자비가 반영됐다"며 "통상임금 관련 대법원 판결에 따라 임직원 퇴직금 산정 기준이 변경되면서 퇴직급여 충당금을 추가 설정해 인건비는 9.5% 증가했다"고 말했다.

그는 또 "당기순이익은 0.8% 늘었는데, 전년 동기에 전환사채 평가손실(약 200억원) 반영에 따른 기저효과 영향"이라며 "비우호적인 환경 속에서 닷컴, 이커머스 등 플랫폼 운영과 콘텐츠 제작 서비스 등을 기반으로 디지털 사업 경쟁력을 강화하는 한편 D2C 사업 확대를 통해 성장을 이어갈 전망"이라고 내다봤다.

아울러 "대외 환경 불확실성에도 불구하고, 탄탄한 기초 체력을 기반으로 시장 변화에 대응해 커버리지 영역을 다각화해 외형 성장을 이어갈 전망"이라며 "동시에 글로벌 거점 기능 통합∙재편을 통한 운영 효율화와 내실 경영을 통해 수익성도 방어해 나갈 것으로 예상한다"고 덧붙였다.

!['파판14'에서 익숙한 향기가?…'한컴타자연습' 소환 [해시태그]](https://img.etoday.co.kr/crop/140/88/2365386.jpg)

![[종합] 기준 중위소득 6.7%↑⋯'역대 최고' 인상률 경신](https://img.etoday.co.kr/crop/140/88/2365488.jpg)

![[단독] 기후부, '순환경제실' 신설…자원·대기·보전 묶는다](https://img.etoday.co.kr/crop/140/88/2243648.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2365369.jpg)

![폭염에도 정시출근하는 직장인들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2365328.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![VKOSPI 다시 80선 위로⋯진정세 보이던 변동성 다시 치솟아 [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365516.jpg)

![CXMT 재채기에 삼전·하이닉스 ‘추락’…장중 6000선 붕괴[中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365478.jpg)

![[채권마감] 이틀째 강세, 지난주 약세 다 되돌림..유가 하락+주가 폭락](https://img.etoday.co.kr/crop/85/60/2365389.jpg)

![[오늘의 주요공시] HD현대일렉트릭ㆍ하이브ㆍ한미약품ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 초소형 우선주 급등·실적 개선주 강세...상·하한가 18개 속출](https://img.etoday.co.kr/crop/85/60/2365412.jpg)

![[환율마감] 원·달러 2개월20일만 최저, 유가하락+월말네고](https://img.etoday.co.kr/crop/85/60/2365354.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2365369.jpg)

![인터넷신문 언론대상, 탐사보도 부문 우수상 수상한 본지 손현경 기자 [포토]](https://img.etoday.co.kr/crop/300/190/2365495.jpg)