한화투자증권은 현대로템에 대해 투자의견 ‘매수’를 유지하고 목표주가를 32만원으로 상향한다고 27일 밝혔다.

배성조 한화투자증권 연구원은 “연내 강한 디펜스 수출, 이익 모멘텀 지속을 기대한다”며 “레일 역시 내년부터 모로코, LA 등 고수익성의 대형 해외 프로젝트가 본격 생산 국면에 진입하면서 수익성 개선을 가속할 것으로 전망한다”고 내다봤다.

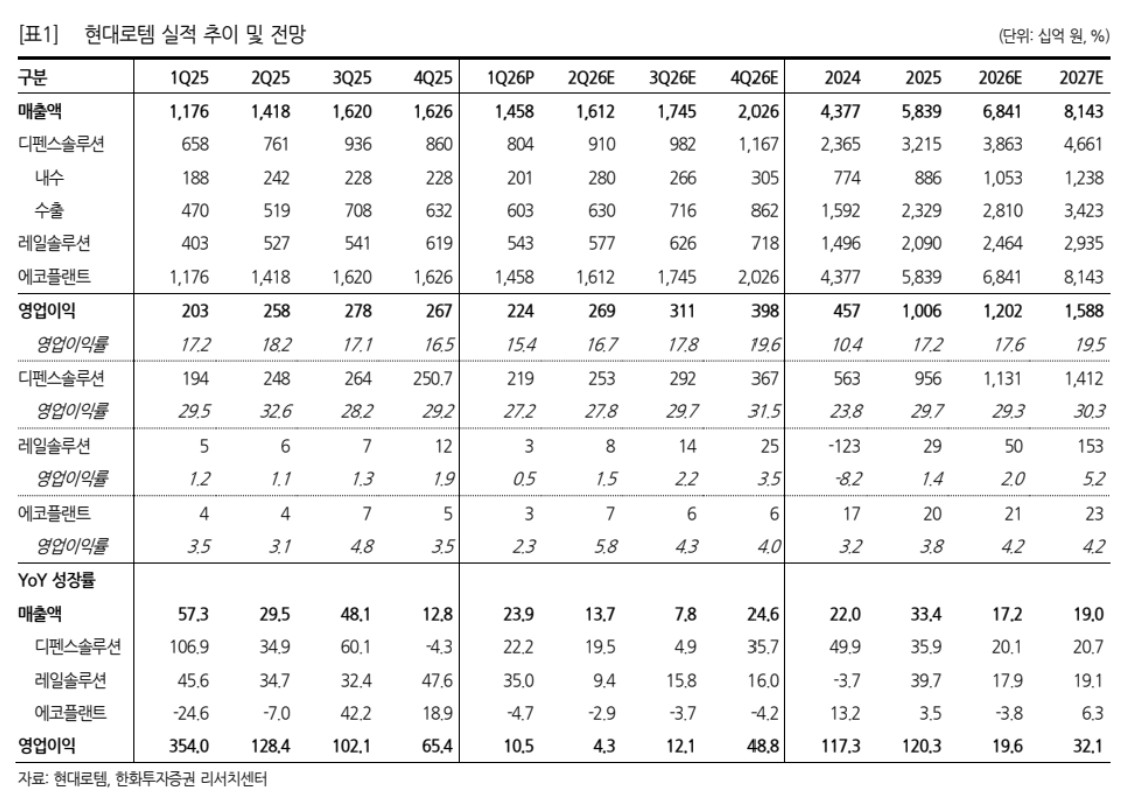

현대로템은 1분기 매출액 1조4575억원, 영업이익 222억원을 시현하며 영업이익률(OPM) 기준 시장 기대치에 부합했다. 배 연구원은 “레일 수익성은 뉴욕, 베트남, 유럽 등 사업 입찰 준비비와 출장비 증가로 다소 아쉬었으나 수출 비중이 2023년 이후 최대 수준인 67%까지 확대된 점은 고무적”이라고 평가했다.

1분기 디펜스 수출 비중은 75%, 수출 OPM은 35.5%를 기록한 것으로 추정했다. 폴란드 EC2 생산에 본격 착수하면서 관련 매출이 약 3100억원 인식된 것으로 추정했다. EC1은 K2GF 180대 납품 완료 이후에도 1분기 예비품 및 군수지원 등에 대한 매출 약 2400억원이 인식된 것으로 파악했다.

배 연구원은 “현재 EC1 잔액은 약 3000억원이며 올해 3분의 2 이상 대부분이 소진될 것으로 전망한다”며 “EC2는 EC1 대비 충당금 성격의 초기 사업 리스크 비용 반영이 덜했을 것이나 지금이 사업 초기임을 감안하면 디펜스 수익성은 단기 저점을 통과하고 있다”고 판단했다

폴란드 EC2 예정원가 투입은 예상했던 속도대로 진행되고 있으며 이를 추가 해외 수주에 대한 자신감으로 해석했다.

아울러 정치 환경 및 중동 정세 등으로 영업 활동이 일부 지연된 페루 및 이라크의 연내 수주 가시화를 기대했다.

배 연구원은 “내년에도 올해 RFP 발급이 예정된 루마니아를 포함해 폴란드 EC3 등 다양한 수출 파이프라인이 존재한다”며 “점령과 통제라는 전쟁의 본질은 바뀌지 않았다. 여전히 우리는 전차가 많이 필요하다”고 강조했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)