NH투자증권은 삼성SDI에 대해 유럽 전기차(EV) 신규 수주 가뭄이 해소 국면에 들어섰다며 목표주가를 88만원으로 상향했다. 전날 종가는 64만5000원이다. 경쟁사 생산 차질과 유럽 산업가속화법(IAA) 발의로 유럽 내 점유율과 공장 가동률이 회복되면서 전사 실적도 개선될 것이란 분석이다.

주민우 NH투자증권 연구원은 22일 “경쟁사 생산차질과 유럽 산업가속화법(IAA) 발의로 유럽 내 점유율과 가동률이 회복되면서 전사 실적 개선이 가능할 것”이라며 최근 구체화하는 폭스바겐, BMW, 벤츠, 현대차·기아 등 유럽향 신규 수주가 2028년부터 본격 매출로 이어질 것이라고 예상한다”고 밝혔다.

목표주가 상향의 주된 배경으로는 2028년 실적 반영을 들었다. 기존 2026~2027년 평균 EBITDA 대신 2028년 EBITDA를 가중평균자본비용(WACC) 5.9%로 2년 할인해 적용했고, 목표 멀티플은 실적 업사이클 구간인 2021~2023년 평균 EV/EBITDA 16.6배를 반영했다.

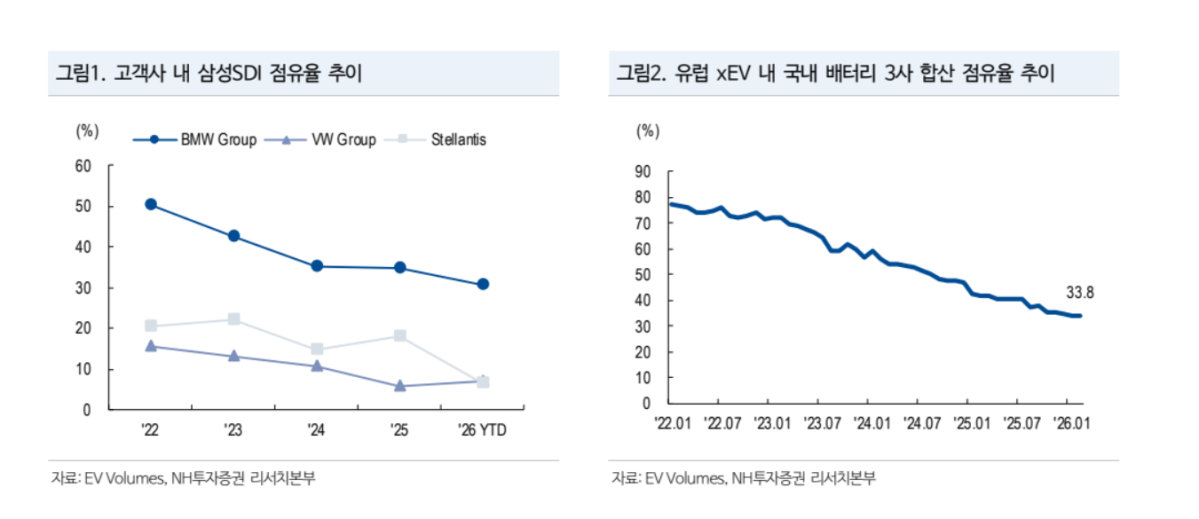

NH투자증권은 최근 삼성SDI 주가 급등 배경으로 유럽 EV 수주 회복 기대를 꼽았다. 삼성SDI의 유럽 시장 점유율은 2022년을 고점으로 하락해왔지만, 최근 경쟁사 생산 차질과 유럽의회의 IAA 발의가 국내 배터리 업체들의 신규 수주 가시성을 높이고 있다는 설명이다.

현재 유럽 xEV 배터리 시장은 중국 업체 비중이 60%를 넘고 국내 3사 비중은 34% 수준이다. NH투자증권은 완성차 업체들이 중국 편중 발주를 국내 3사로 다변화하고, 동시에 중국 배터리 업체에 적격부품 사용을 요구하는 흐름이 나타날 것으로 봤다. 이 과정에서 국내 배터리와 소재 업체들이 수혜를 입을 가능성이 크며, 최근 확정된 삼성SDI의 벤츠 수주도 이를 뒷받침하는 사례로 제시했다.

향후 신규 수주도 이어질 것으로 기대했다. NH투자증권은 2026년 현대차·기아 EV2, 아이오닉3, GV90 관련 수주가 매출로 반영되고, 2027년 하반기부터 2028년에는 BMW 46파이, 폭스바겐 LFP 각형, 벤츠 NCMA 각형 수주가 본격 매출화될 것으로 전망했다.

이에 따라 유럽 공장 가동률은 2026년 56%, 2027년 65%, 2028년 95%까지 올라갈 것으로 추정했다. NH투자증권은 이를 반영해 2028년 매출액 전망치를 기존보다 22% 상향 조정했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)