삼영전자는 AL전해콘덴서를 전문으로 만드는 콘덴서 점유율 1등 기업으로서, LG전자와 삼성전자에 납품하는 업체이다.

AL전해콘덴서는 TV, 에어컨, 디지털 위성방송 수신기, PDA, 노트북 등 가전제품뿐만 아니라 엘리베이터와 자동차까지 사용범위가 광범위하다고 말할 수 있고, 특히 전자제품들이 디지털화가 되면서 그 수요가 더욱 증가될 것으로 보인다.

현재 동사 매출의 대부분을 담당하는 콘덴서 제품은 납품업체인 삼성전자와 LG전자의 매출과 밀접한 관계를 맺고 있으며, 특히 디스플레이 매출에 영향을 받고 있다.

더욱이 국내 디스플레이 산업은 리먼사태 이후 불황이었던 2008년에도 세계시장 점유율이 40%가 넘었으며, 수출은 371억달러로 2007년도에 비해 5% 성장하는 모습을 보였고 이러한 추세는 현재뿐만 아니라 2010년에도 계속될 전망이다.

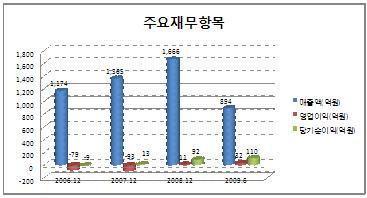

동사의 올해 상반기 매출액은 894억원으로 전년동기대비 9.4%가 늘었으며, 영업이익은 32억원으로 작년11억원을 이미 뛰어넘는 수치를 보여주고 있다. 당기순이익도 110억원을 달성, 작년 92억원을 초과했다.

또한 2009년 5월에는 지난 3년간 적자부분이었던 무선통신사업부 내 휴대폰용 필터사업을 ‘AAC Acoustic Technologies Holdings Ltd’에 27억원에 매각하면서, 콘덴서 사업 부분에만 집중하는 모습을 보여주고 있다.

동사는 이러한 영업가치뿐만 아니라 지난 1분기 말 기준으로 약 1,030억원의 순현금과 성남,평택에 공장용 토지 4만평 가량이 있으며, 이중 성남 공장용 토지는 시가기준 2,100억원으로 자산가치만 따져보아도 현 주가는 상당히 저평가 되어있다고 판단되어진다.

현재 IT업계의 전반적인 가격조정으로 주가는 14,200원을 고점으로 떨어지고 있는 모습을 보이나, 앞으로 추가적인 상승이 남아있는 것처럼 보이며 현 시점에서는 분할매수를 하면서 대응하는 것이 바람직하다고 여기며 중기 15000원을 제시하는 바이다.

[ 기사제공: 증권방송 하이리치(www.hirich.co.kr) 애널리스트 비젼3000 ]

<이 기사는 본사의 편집방향과 일치하지 않을 수 있습니다. 또 어떤 종류의 투자와 관련해서도 본사의 의도가 담겨지지 않음을 밝혀 드립니다.>

![올해 서울 아파트 공시가격 18.67%↑…5년 만에 최대폭 [공동주택 공시가]](https://img.etoday.co.kr/crop/140/88/2308511.jpg)

!['식욕억제제', 비만보다 정상체중이 더 찾는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2308762.jpg)

![4월 비행기값 얼마나 오르나?…유류할증료 폭등 공포 [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2308643.jpg)

![올해 최고 몸값 ‘에테르노 청담’⋯전국 유일 300억원대 [공동주택 공시가]](https://img.etoday.co.kr/crop/140/88/2308633.jpg)

![[단독] 범정부 공공개혁TF 내일 출범…통폐합·2차지방이전·행정통합 종합 검토](https://img.etoday.co.kr/crop/140/88/2308376.jpg)

![‘젠슨 황’ 효과에 증시ㆍ가상자산 모두 상승⋯반도체ㆍ자동차가 코스피 강세 주도[종합]](https://img.etoday.co.kr/crop/85/60/2308704.jpg)

![[채권마감] 강세반납 커브플랫, 유가·달러 반등+매파 이수형](https://img.etoday.co.kr/crop/85/60/2307557.jpg)

![[오늘의 주요공시] 셀트리온·신성이엔지·동성제약 등](https://img.etoday.co.kr/crop/85/60/2307267.jpg)

![[급등락주 짚어보기] 반도체ㆍ피지컬 AI 등 '젠슨 황' 효과에 급등⋯신성이엔지ㆍ레이저쎌 ‘上’](https://img.etoday.co.kr/crop/85/60/2308758.jpg)

![[환율마감] 원·달러 나흘만 하락 ‘유가 진정+호주 금리인상’](https://img.etoday.co.kr/crop/85/60/2307060.jpg)

![코스피 5600선 회복…환율 1490원대 [포토]](https://img.etoday.co.kr/crop/85/60/2308706.jpg)

![[장외시황]현대엔지니어링, 2.86% 상승](https://img.etoday.co.kr/crop/85/60/2308705.jpg)

!['식욕억제제', 비만보다 정상체중이 더 찾는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2308762.jpg)

![국민성장펀드 ‘K엔비디아 프로젝트’ 민관 합동 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2308748.jpg)