중국 팹 가동·선단공정 전환 가속…소부장 기업 낙수효과 기대

반도체 시장의 주도권이 고대역폭메모리(HBM)를 앞세운 디램(DRAM)에서 낸드플래시(NAND Flash)로 빠르게 전이되고 있다. 인공지능(AI) 학습을 넘어 추론 영역의 확장으로 기업용 솔리드 스테이트 드라이브(eSSD) 수요가 폭발적으로 늘어나는 반면, 공급은 이를 따라가지 못하는 ‘병목 현상’이 심화하면서다. 증권가에서는 낸드가 D램의 수익성을 추격하며 반도체 기업들의 하반기 이익 성장을 견인할 강력한 모멘텀이 될 것으로 내다보고 있다.

18일 금융투자업계에 따르면 국내 주요 증권사들은 낸드 업황의 가파른 회복세와 구조적 성장 가능성을 담은 보고서를 잇달아 내놓고 있다. 과거 D램에 비해 낮은 영업이익률을 보였던 낸드가 이제는 D램에 필적하는 수익성을 기록하며 시장의 예상을 뛰어넘는 성적표를 거둘 것이라는 분석이다.

DS투자증권에 따르면 2026년 1분기 삼성전자의 D램 영업이익률은 79%, 낸드는 53%에 달할 것으로 추정된다. 낸드 계약 가격은 전 분기 대비 55~60% 수준 상승했으며, 현물 가격 역시 우상향 흐름을 지속하고 있다.

이수림 DS투자증권 연구원은 “디램이 먼저 이익의 레벨을 끌어올렸다면 낸드는 이후 구간에서 이익의 방향성과 모멘텀을 이어받는 구조가 될 것으로 전망한다”며 “2026년 상반기까지 300단대 낸드 전환으로 인해 사실상 감산에 가까운 환경이 이어지기 때문에 투자 재개는 오히려 긍정적인 신호”라고 분석했다.

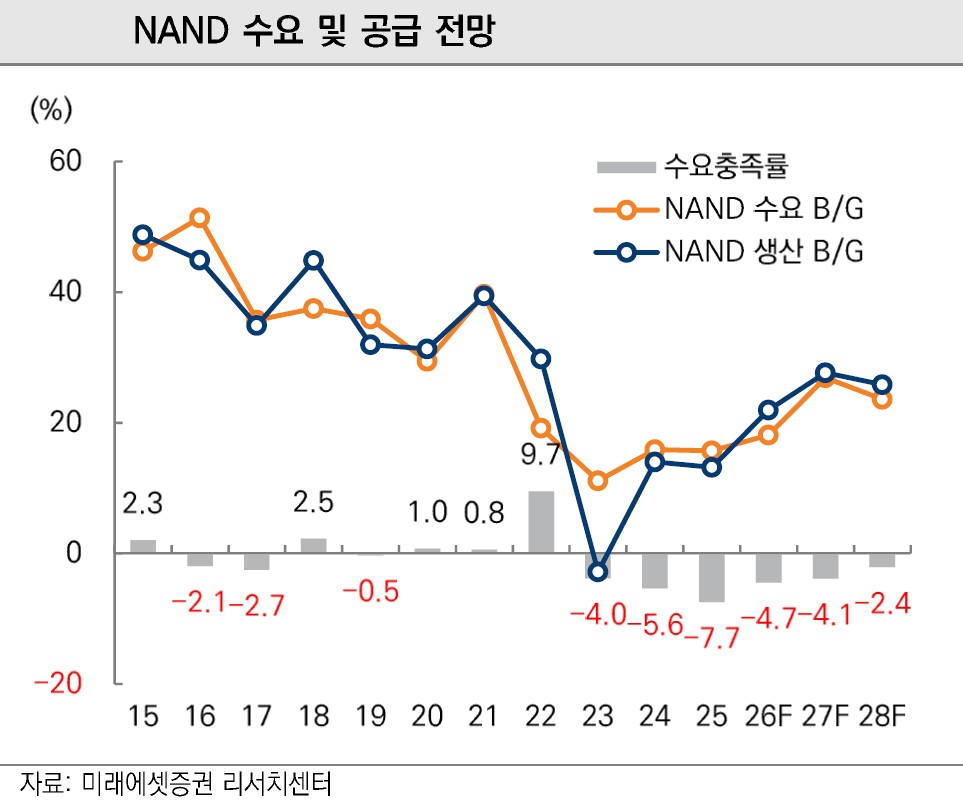

낸드 시장의 부활은 AI 인프라 확산과 밀접한 관련이 있다. 특히 AI 학습 단계에서 추론 단계로 영역이 확장되면서 이전 대화와 문맥을 기억하는 ‘키-밸류(KV) 캐시’ 수요가 급증하고 있다. 이는 자연스럽게 대용량 저장장치인 엔터프라이즈 솔리드 스테이트 드라이브(eSSD)의 폭증으로 이어지고 있다.

미래에셋증권에 따르면 시장조사기관 트렌드포스는 최근 2026년 eSSD 수요 전망치를 기존 대비 3% 상향 조정했다. 김영건 미래에셋증권 연구원은 “엔비디아의 ICMS 공개 이후 AI 추론향 낸드 수요가 급등하는 추세”라며 “최근 키옥시아(Kioxia) CEO가 빅테크와 2029년까지의 낸드 장기공급계약 진행을 언급한 점과 난야에 대한 SSD 제조사들의 지분투자 등은 낸드에 대한 수요 강세를 증명하는 데이터 포인트”라고 짚었다.

SK증권 역시 낸드 공급 부족이 심화되고 있다는 점에 주목했다. 낸드 현물 가격은 2월 말 이후 6주간 최대 80% 상승하는 기염을 토했다. 이동주 SK증권 연구원은 “AI 학습에서 추론 영역 확장으로 KV 캐시 수요가 급증하며 HBM에서 SSD까지 스필오버(Spill-over)가 시작됐다”며 “공급 단에서의 제약은 디램보다도 큰 상황으로, 고단화 전환에 따른 웨이퍼 생산능력은 자연 감소하고 있다”고 설명했다.

수요는 넘치지만 당장 공급을 늘리기는 쉽지 않은 상황이다. 국내 메모리 제조사들은 지난 2~3년간의 업황 부진으로 감산 및 전환 투자에만 집중해왔기 때문이다. 특히 국내 팹 공간의 우선순위가 D램에 밀려 있어 신규 투자가 물리적으로 제한적이라는 분석이다.

이에 따라 삼성전자와 SK하이닉스는 중국 팹을 적극 활용할 것으로 전망된다. 이동주 연구원은 “삼성전자 시안 1공장은 최근 V8 전환 투자를 마무리하고 하반기 램프업(양산 확대)을 준비 중이며, 시안 2공장도 V9 전환 투자를 앞두고 있다”고 전했다. SK하이닉스 역시 다롄 2공장에 하반기 V8 신규 투자가 집행될 것으로 예상된다. 국내 신규 투자는 삼성전자의 P5, SK하이닉스의 Y1 등 신규 팹이 가동되는 2027년 하반기 이후에나 본격화될 전망이다.

증권가는 반도체 ‘대장주’들의 목표주가를 일제히 끌어올리고 있다. 대신증권은 삼성전자의 목표주가를 33만원으로 유지하는 한편, SK하이닉스의 목표주가를 170만원으로 제시하며 ‘슈퍼 사이클’ 그 이상의 성장을 전망했다. 류형근 대신증권 연구원은 “단기 이익 성장의 기울기가 시장 예상치를 웃돌 것이며 지속력도 강화될 것”이라고 내다봤다. 미래에셋증권 역시 삼성전자와 SK하이닉스에 대해 각각 30만원과 154만원의 목표주가를 유지하며 긍정적인 관점을 고수했다.

중소형주 중에서는 낸드 민감도가 높은 소재·부품·장비(소부장) 기업들에 대한 관심이 뜨겁다. SK증권은 삼성 파운드리 모멘텀과 낸드 비중이 높은 코미코, 솔브레인, 동진쎄미켐, 원익머트리얼즈를 매력적인 종목으로 꼽았다. 전공정 장비 내에서는 낸드 수주 효과가 큰 테스와 피에스케이가 선호 종목에 이름을 올렸다. DS투자증권은 최선호주로 삼성전자와 더불어 피에스케이, 씨엠티엑스, 티에스이를 선정하며 “낸드 이익의 방향성과 모멘텀을 이어받는 구간에 진입했다”고 강조했다.

![메시 울린 토레스의 한 방…스페인 월드컵 우승 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2361157.jpg)

![집은 더 짓고 투기 돈줄은 죈다 [부동산 정책 윤곽 ①]](https://img.etoday.co.kr/crop/140/88/2361074.jpg)

![[김남현의 채권 왈가왈부] 8월 동결? ‘시기·속도’와 ‘부총재 임기’](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![42% 급락한 현대차, 피크아웃?⋯"로봇으로 보면 지금이 기회" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2361356.jpg)

![미·이란 충돌 격화에 다시 치솟은 국제유가 [포토]](https://img.etoday.co.kr/crop/300/190/2361430.jpg)