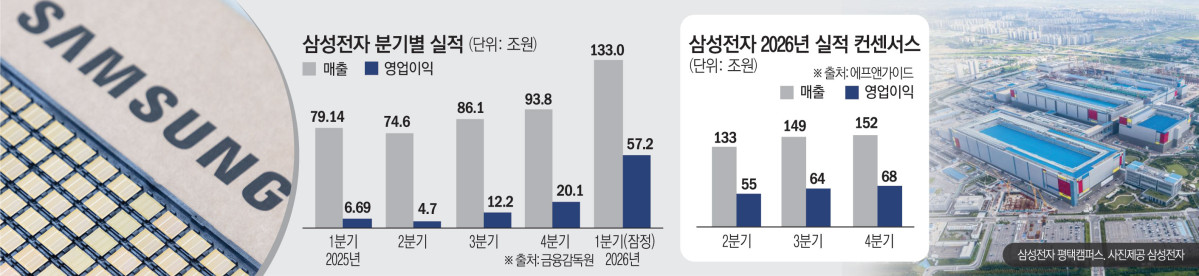

분기별 55→64→68조 성장

삼성전자가 인공지능(AI)발 반도체 대호황에 힘입어 연간 영업이익 ‘200조 원 고지’를 가시권에 뒀다. 메모리 반도체의 기록적인 초호황(슈퍼사이클)이 실적 전반을 강력하게 견인하면서, 한국 기업 역사상 전무후무한 연간 최대 실적 경신이 초읽기에 들어갔다는 분석이다.

7일 금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 연간 영업이익 컨센서스는 227조원 수준으로 집계됐다. 매출은 553조8587억원 규모가 예상된다.

분기별 영업이익 컨세서스는 2분기 55조원, 3분기 64조원, 4분기 68조원으로 확대되는 흐름을 보이고 있다. 매출 역시 2분기 133조원에서 3분기 149조원, 4분기 152조원으로 증가할 것으로 봤다.

반도체 사업을 담당하는 디바이스솔루션(DS) 부문이 연간 실적을 견인하고 있다. 고대역폭메모리(HBM)와 서버용 D램 중심의 고부가 제품 비중이 빠르게 확대되면서 수익 구조가 크게 개선됐다. 업계에서는 1분기 기준 반도체 사업에서만 약 50조원 수준의 영업이익을 기록한 것으로 보고 있다.

완제품(세트) 사업을 담당하는 디바이스경험(DX) 부문은 반도체 가격 상승 영향으로 수익성이 제한된 것으로 분석된다. 모바일경험(MX)·네트워크 사업부 영업이익은 지난해 같은 기간보다 감소한 2조원대 수준으로 전망됐다. 다만 플래그십 스마트폰 중심의 제품 믹스 개선 흐름은 이어지고 있다.

영상디스플레이(VD)·생활가전(DA) 사업부는 원자재와 부품 비용 부담 영향으로 적자 또는 소규모 흑자 수준에 그친 것으로 보인다. 글로벌 수요 회복 지연도 실적 개선 속도를 제한하는 요인으로 꼽힌다. 대신 공조(HVAC) 등 기업 간 거래(B2B) 사업과 인공지능(AI) 기능 중심 프리미엄 제품 비중 확대가 중장기 성장 축으로 자리 잡았다.

삼성디스플레이(SDC)는 플래그십 스마트폰용 유기발광다이오드(OLED) 패널 출하 확대 영향으로 1조원 안팎의 영업이익을 기록한 것으로 추정된다. 전장 사업을 담당하는 하만은 2000억~3000억원 수준의 안정적인 수익 흐름을 이어가고 있다. 차량용 인포테인먼트와 지능형 콕핏 중심 수주 확대도 이어지는 모습이다.

시스템LSI와 파운드리 사업을 포함한 비메모리 반도체 부문은 약 1조5000억원 수준의 영업손실을 기록한 것으로 예측된다. 다만 선단 공정 가동률 상승과 차세대 모바일 애플리케이션프로세서(AP) 적용 확대가 적자 폭 축소 요인으로 작용하고 있다.

삼성전자 DX부문은 제품과 서비스 전반에 인공지능(AI)을 적용하는 ‘에이전틱 AI’ 전략을 중심으로 사업 구조 전환에 속도를 내고 있다. 노태문 삼성전자 사장은 주주총회에서 “모든 제품과 서비스를 AI 기반으로 혁신해 시장을 선도하겠다”며 “AI를 혁신과 성장의 핵심 동력으로 만들겠다”고 강조했다.

스마트폰 사업에서는 ‘갤럭시 AI’ 확산 전략을 통해 AI 기기 생태계를 빠르게 확대하고 있다. 삼성전자는 스마트폰·워치·이어폰·노트PC 등 갤럭시 AI 기기 보급 규모를 2025년 4억대에서 2026년 8억대까지 확대할 계획이다.

!["990원 소주 어디서 사지?"⋯가성비 넘어 '초가성비' 뜬다! [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2318700.jpg)

![삼계탕 2만원·치킨 3만원 시대 성큼⋯AI 여파에 ‘닭값 고공행진’[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2318527.jpg)

![안심결제도 무용지물…중고거래 플랫폼 피해 10배 증가 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2318687.jpg)

!["상점가 한복판에 전철역이 웬말이냐"…공사 시작도 못한 대장홍대선 [르포]](https://img.etoday.co.kr/crop/140/88/2318086.jpg)

![서울 5대 궁·종묘서 역대 최대 ‘궁중문화축전’…오감 체험·K헤리티지 만끽 기회[종합]](https://img.etoday.co.kr/crop/85/60/2318784.jpg)

![동원F&B, 지역 어가엔 활력을 식탁엔 건강을 [CSR, 기업의 온기㉒]](https://img.etoday.co.kr/crop/85/60/2318751.jpg)

![[종합] LG엔솔, 1분기 기대 밑돈 성적…ESS로 ‘상저하고’ 노린다](https://img.etoday.co.kr/crop/85/60/2265097.jpg)

![허민 국가유산청장 “모두를 위한 궁궐⋯국민께 열어드리겠다”[현장]](https://img.etoday.co.kr/crop/85/60/2318679.jpg)

!["990원 소주 어디서 사지?"⋯가성비 넘어 '초가성비' 뜬다! [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2318700.jpg)

![서울 주유소 휘발유 가격 2000원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2318703.jpg)