중동발 지정학적 긴장으로 국내 증시 변동성이 커지는 가운데 증권가에서는 SK하이닉스의 경쟁력과 미국 주식예탁증서(ADR) 상장 추진 효과를 주목해야 한다는 진단이 나왔다. 단기 수급 부담보다 미국 시장 접근성 확대와 향후 가치 재평가 가능성에 무게를 둘 필요가 있다는 분석이다.

차영주 와이즈경제연구소장과 허재환 유진투자증권 상무는 26일 YTN 라디오 '조태현의 생생경제'에 출연해 SK하이닉스의 ADR 상장 추진 배경과 주가 영향, 글로벌 메모리 업황을 진단했다. 두 전문가는 ADR 발행을 단순한 신주 발행 이슈로만 볼 게 아니라 미국 투자자 유입과 밸류에이션 변화 가능성까지 함께 봐야 한다고 짚었다.

허 상무는 ADR에 대해 "주식을 미국 거래소에 맡기고 대신 증서를 받아 그것으로 거래하는 것"이라며 "신주를 발행해 이를 미국 증권거래소에 맡기고 간접 상장해 미국 투자자들이 SK하이닉스를 직접 거래할 수 있게 하겠다는 것"이라고 설명했다.

차 소장은 이번 ADR 추진을 긍정적으로 평가했다. 그는 "단순히 신주를 발행해 2.4%가 늘어나는 만큼 주당순이익(EPS)이 희석된다고 볼 수는 있겠지만"이라며 "ADR 발행으로 주가가 희석된다고 부정적으로만 볼 게 아니라 손이 가리키는 곳을 봐야 한다"고 말했다. 이어 "가리키는 곳은 미래를 위한 먹거리"라며 "목적이 미국 투자자들을 위한 것이고, 그에 따른 복합적인 메커니즘을 놓고 보면 이번 결정은 잘한 것으로 볼 수 있다"고 했다.

차 소장은 ADR 상장 이후 국내 주가에도 긍정적 영향이 나타날 수 있다고 봤다. 그는 "ADR 상장되면 미국에서 우리나라보다 높게 거래될 가능성이 있다"며 "차익을 노리는 기계적인 매매가 들어오면 국내 주가가 올라갈 가능성이 있다"고 전망했다.

최근 노무라증권이 SK하이닉스 목표주가를 193만원으로 제시한 데 대해서도 긍정적인 평가가 나왔다. 허 상무는 "마이크론 테크놀로지보다 SK하이닉스를 낮게 평가할 이유가 전혀 없다"며 "마이크론 테크놀로지의 매출총이익률이 다소 높기는 하지만 전체적인 시장 점유율과 시장 영향력, 품질을 보면 하이닉스가 월등하다"고 평가했다. 이어 "미국에서 거래되는 ADR 가격이 더 오르면 국내에서 거래되는 원화 기준 SK하이닉스 주가도 비슷해질 가능성이 매우 높다"고 덧붙였다.

다만 최근 주가 흐름은 업종 내 순환매와 기술 변화 기대가 겹치면서 출렁이는 모습이다. 허 상무는 "최근 5일 동안 마이크론 테크놀로지 주가가 16~17% 정도 하락했다"며 "대만 메모리 업체들의 주가도 하락했다"고 말했다. 이어 "반대로 AMD와 인텔처럼 중앙처리장치(CPU)를 만드는 기업들은 비교적 괜찮았다"며 "지난주 엔비디아 GTC에서는 다른 반도체 이야기도 나왔다"고 설명했다.

차 소장도 기술 변화가 단기 변동성을 키우는 요인이라고 진단했다. 그는 "광반도체를 비롯해 여러 가지 반도체가 나오고 있지만 메모리가 필요 없어진 것은 아니다"라며 "GPU와 고대역폭메모리(HBM) 조합을 다른 방식으로 접근하려는 여러 아이디어가 나오고 있는 점이 변동성을 키우는 요인 중 하나일 수 있다"고 말했다.

두 전문가는 SK하이닉스의 본질 경쟁력에는 큰 변화가 없다고 봤다. 단기적으로는 지정학적 긴장과 업종 내 순환매로 주가 변동성이 커질 수 있지만, ADR 상장이 현실화하면 미국 시장에서의 재평가가 국내 주가에도 긍정적으로 작용할 수 있다는 것이다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

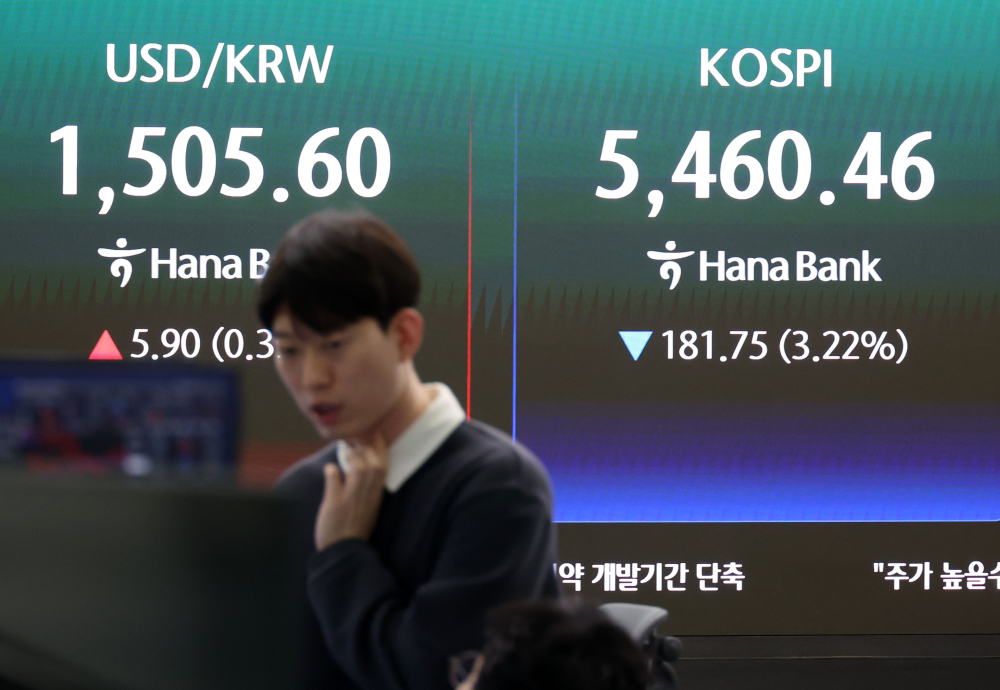

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)