1000만원 미만 20대 투자자 손실 격차 가장 크게 확대

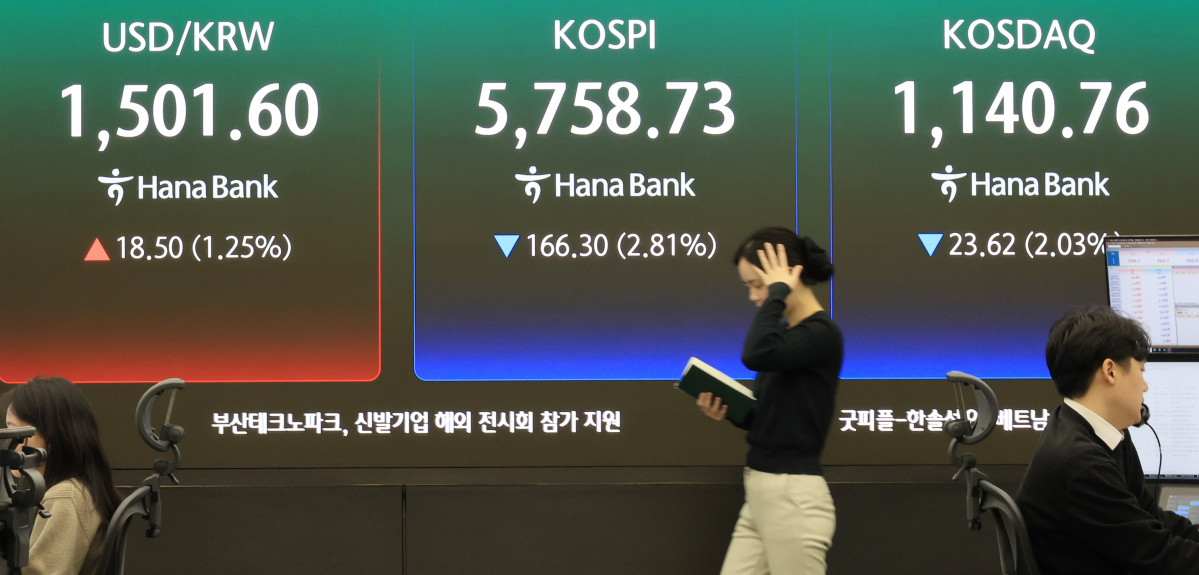

중동발 불안으로 증시가 급락했던 이달 초 신용융자를 끌어 쓴 개인투자자들의 손실이 크게 확대된 것으로 나타났다. 특히 20대 ‘빚투’ 소액 투자자일수록 손실 격차가 더 크게 벌어져 청년층의 고위험 레버리지 투자에 경고등이 켜졌다는 지적이 나온다.

22일 금융권과 금융당국에 따르면 대형 증권사 2곳의 개인 종합계좌 약 460만 개를 분석한 결과 이달 1~9일 신용융자 이용 계좌의 평균 수익률은 -19.0%였다. 같은 기간 신용융자를 쓰지 않은 계좌의 평균 수익률은 -8.2%로, 손실 폭 차이는 2배를 웃돌았다.

연령별 손실 규모만 보면 60대 신용융자 투자자의 평균 수익률이 -19.8%로 가장 낮았다. 70대는 -19.7%, 50대는 -19.3%, 40대는 -19.0%였다. 20대와 30대는 각각 -17.8%, -18.2%로 상대적으로 낙폭이 덜했다.

하지만 비교 기준을 신용융자 미사용 계좌로 바꾸면 얘기가 달라진다. 30대는 일반 투자 계좌 수익률이 -6.6%로 전 연령대 중 가장 선방했지만 신용융자를 쓰면 손실률이 2.8배로 확대됐다. 20대 역시 미사용 계좌 수익률은 -6.7%였지만 신용융자 이용 계좌의 손실률은 2.7배 수준으로 벌어졌다.

소액 투자 구간에서는 이런 차이가 더 극명했다. 투자금 1000만원 미만 계좌의 경우 신용융자 이용 계좌 평균 수익률은 -20.7%로, 미이용 계좌(-7.5%)보다 손실률이 2.8배 높았다. 이 가운데 20대 소액 투자자는 손실 격차가 3.2배로 가장 크게 나타났다.

시장에서는 이런 결과를 청년층의 공격적인 투자 성향과 연결해 보고 있다. 적은 자금으로 레버리지를 일으킨 뒤 일부 종목에 베팅하는 방식이 하락장에서 손실을 키웠다는 것이다. 2022년 강세장 때도 신규·저연령·소액 투자자의 신용거래 수익률이 상대적으로 낮고 분산투자 수준도 떨어졌다.

금융당국은 신용융자 규모 자체는 6일 기준 시가총액의 0.6% 수준이어서 시장 전체를 흔들 정도는 아니라고 보고 있다. 다만 증권사들에는 신용융자와 차액결제거래(CFD) 등 레버리지 거래의 위험 안내를 강화하고 관련 리스크 관리 체계를 다시 점검하라고 주문했다. 일부 증권사는 신용융자 관련 마케팅이나 이벤트를 중단하며 자체 대응에 나선 것으로 알려졌다.

당국은 향후 스탁론 등 증권사 밖의 레버리지 자금까지 포함해 잠재적 ‘빚투’ 위험 요인을 점검할 방침이다. 금융당국 관계자는 레버리지를 활용한 투자는 주가 하락 시 손실이 빠르게 불어날 수 있어, 신용융자는 감당 가능한 범위 안에서 신중하게 써야 한다고 강조했다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)