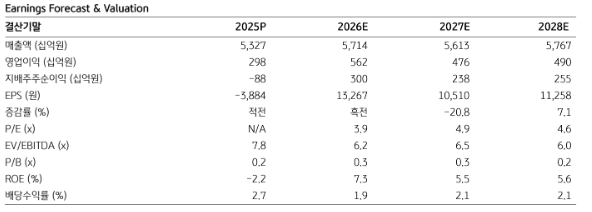

KB증권은 DL에 대해 투자의견 '매수'를 유지하고 목표주가를 6만7000만원으로 상향한다고 20일 밝혔다.

송윤주 KB증권 연구원은 “3월부터 실적이 급격하게 개선될 것으로 전망된다”며 "2026~27년 주당순이익(EPS) 추정치를 각각 52%와 15% 상향했다"고 설명했다.

그는 중동 지역의 긴장으로 인한 공급망 문제를 언급하며 “호르무즈 봉쇄가 지속할 경우, 아시아 제조업은 4월부터 역사상 본 적 없는 화학 공급난(Shortage)을 경험하게 될 것”이라고 짚었다. 이어 “3월은 화학제품 가격에 나프타 상승분이 전가됐다면, 4월부터는 추가로 원재료 확보 경쟁에 이익이 크게 상승하는 모습이 나타날 가능성이 높다”고 전망했다.

2026년은 DL의 업황이 특히 기대되는 해로 예상했다. 송 연구원은 “DL 화학 부문 매출의 33%가 미국, 지분율을 고려한 발전부문의 47%가 미국과 호주에 위치해 있어 2026년 업황이 국내 석유화학 업체 중 가장 우수할 것”이라고 평가했다.

주요 자회사별 기업가치에 대해서는 “크레이튼(Kraton)의 공장 위치는 미국 50%, 유럽 35%, 아시아 15%에 분포되어 있다”며 “아시아 뷰타다이엔 가격 상승을 반영해 미국 뷰타다이엔 가격도 상승 중으로, 최종 고체 제품들은 가격이 더욱 빠르게 전가될 것”이라고 내다봤다.

또한 수술용 장갑의 원재료를 생산하는 카리플렉스(Cariflex)에 대해 “최근 브라질 공장을 증설해 미국 원재료 노출도가 상승했다”며 “아시아 공장 원재료 부족으로 생산량이 감소해 계약 방식에 따라 가격ㆍ마진이 대폭 상승할 가능성이 있다”고 설명했다.

송 연구원은 “1분기 영업이익(OP)은 원재료 가격 반영 시차(Lagging) 효과로 전년 동기 대비 16% 상승, 2분기는 마진 개선으로 156% 상승할 것으로 추정한다”며 “현재 DL은 원재료 확보 경쟁 속에서 마진 증가가 가동률 조정을 웃돌며 실적이 본격적으로 반등하는 구간에 있다”고 분석했다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[급등락주 짚어보기] 애국매수에 모나미 상한가…STX그린로지스·비비안·현대약품도 강세](https://img.etoday.co.kr/crop/85/60/2359506.jpg)

![[채권마감] 4단 충격에…베어플랫, 30년·50년금리 역대최고](https://img.etoday.co.kr/crop/85/60/2359396.jpg)

![[오늘의 주요공시] 셀트리온·KT·카카오·삼성SDI·한화엔진 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)