소득 구조 따라 절세 효과 달라…저소득자는 종합과세가 더 유리할 수도

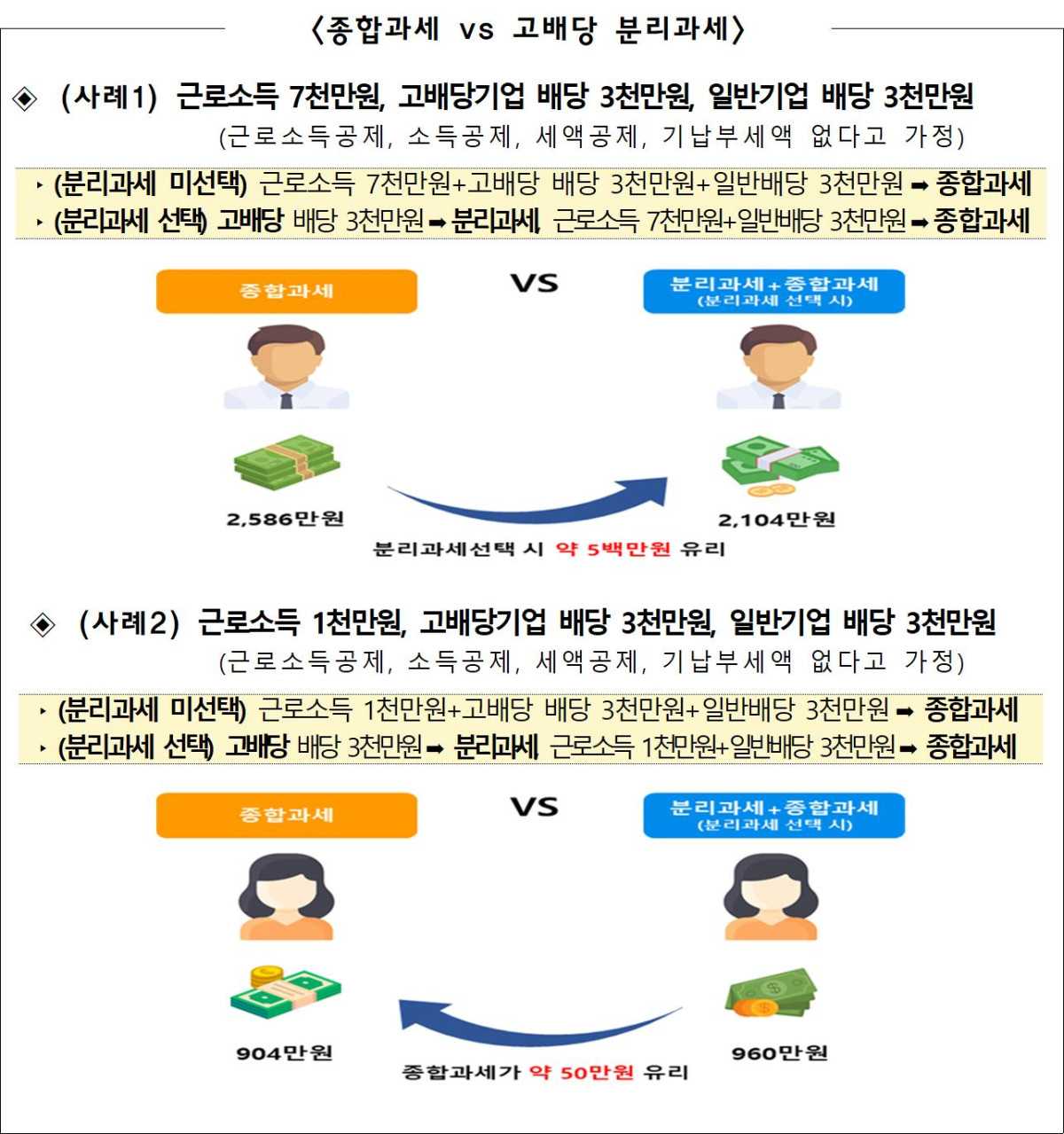

배당을 많이 주는 기업에 투자한 개인 투자자의 세 부담을 낮춰주는 세제 특례가 도입된다. 고배당기업에서 받은 배당소득에 대해 금융소득이 연 2000만원을 넘더라도 다른 소득과 합산하지 않고 별도의 낮은 세율을 적용하는 방식이다. 종합과세 대신 14~30% 수준의 분리과세를 선택할 수 있어 배당 투자자의 세 부담이 크게 줄어들 수 있다. 근로소득 7000만원인 납세자가 고배당기업 배당 3000만원과 일반기업 배당 3000만원을 받을 경우 분리과세를 선택하면 약 500만원의 세 부담이 줄어든다.

국세청은 이런 내용을 골자로 한 고배당기업 주식 배당소득에 대한 과세 특례인 ‘고배당 분리과세’ 제도를 올해부터 시행한다고 9일 밝혔다.

국세청에 따르면 현재는 이자·배당 등 금융소득이 연 2000만원을 넘으면 근로소득 등 다른 소득과 합산해 6~45% 세율로 종합과세된다. 그러나 올해 1월 1일 이후 고배당기업에서 지급받은 배당소득은 금융소득이 2000만원을 초과하더라도 종합과세 대신 14~30% 수준의 분리과세를 선택할 수 있다.

이 제도는 올해 받은 배당소득을 신고하는 2027년 5월 종합소득세 신고부터 적용되며 2030년까지 한시적으로 운영된다.

다만 분리과세가 자동으로 적용되는 것은 아니다. 납세자가 종합소득세 신고 때 분리과세 신청서를 제출해야 하며 종합과세와 분리과세 중 유리한 방식을 선택할 수 있다.

국세청이 제시한 예시를 보면 절세 효과는 소득 수준에 따라 달라진다.

근로소득 7000만원인 납세자가 고배당기업 배당 3000만원과 일반기업 배당 3000만원을 받은 경우 분리과세를 선택하지 않으면 전체 소득이 종합과세돼 세액이 2586만원이 된다. 그러나 고배당기업 배당 3000만원을 분리과세로 적용하면 세액이 2104만원으로 줄어 약 500만원의 절세 효과가 발생한다.

반면 근로소득 1000만원인 납세자가 같은 구조로 배당을 받은 경우에는 결과가 달라진다. 종합과세를 선택하면 세액이 904만원이지만 분리과세를 적용하면 960만원으로 오히려 약 50만원 세 부담이 늘어난다.

고배당 분리과세가 모든 투자자에게 일률적으로 유리한 제도가 아니라 소득 수준에 따라 유불리가 달라지는 선택형 제도라는 의미다.

고배당기업 여부는 기업이 정기주주총회에서 이익배당을 결의한 뒤 한국거래소 상장공시시스템(KIND)에 공시하며 투자자는 이를 통해 확인할 수 있다.

국세청은 2027년 첫 신고에 대비해 홈택스 신고 화면을 새로 구축하고 배당내역 신고도움자료와 모의계산 서비스도 제공할 계획이다.

국세청 관계자는 "고배당 분리과세 신청서 서식이 확정되는 대로 국세청 홈페이지를 통해 알릴 것"이라며 "홈택스 신고 화면을 구축하고 모의계산 서비스 등을 제공해 납세자의 신고 편의를 높이겠다"고 말했다.

![[단독] GOP 첨단화한다더니...'오경보' 못 잡자 평가항목서 뺀 軍](https://img.etoday.co.kr/crop/140/88/2368609.jpg)

![장원영 영어가 그렇게 잘못됐나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2368601.jpg)

![공효진도, 신민아도 택했다⋯K-드라마, '웹툰'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368604.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![용인·호남 반도체 산단 ‘속도전’…1600조 메가투자 이행 총력 [업무보고]](https://img.etoday.co.kr/crop/85/60/2368514.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)