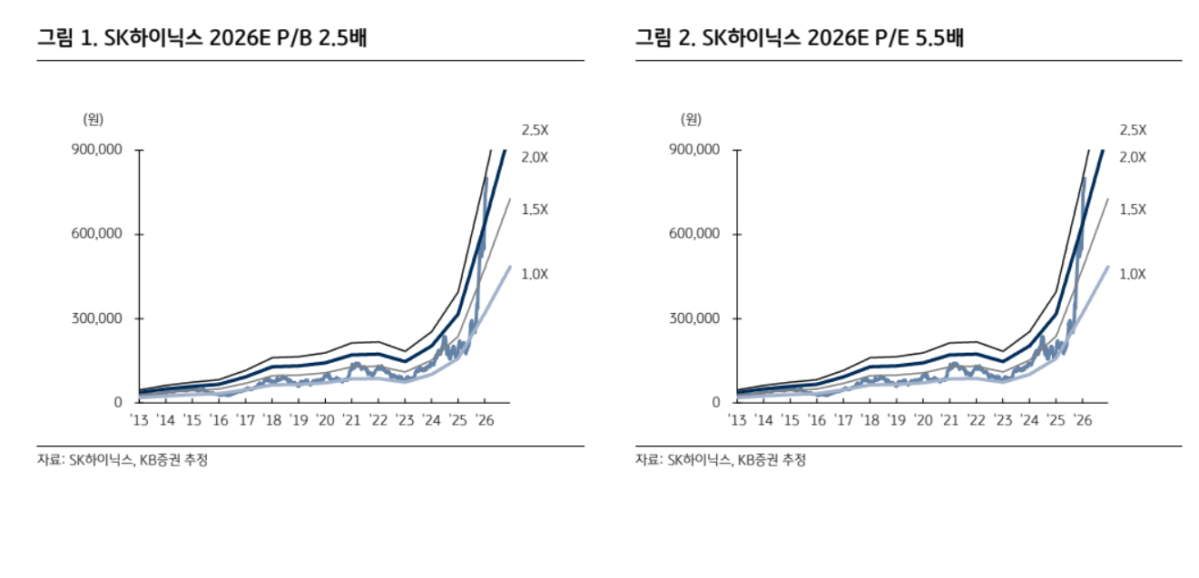

김동원 KB증권 연구원은 28일 “DRAM과 낸드플래시(NAND) 가격 상향을 반영해 2026년과 2027년 영업이익 전망치를 각각 132조 원, 151조 원으로 상향 조정했다”며 “메모리 수급 구조가 AI 중심으로 재편되면서 중장기 실적 가시성이 한층 강화됐다”고 밝혔다.

DRAM 부문에서는 AI 데이터센터 수요 급증에 따른 고부가 메모리 출하 확대와 함께 범용 D램 가격 상승이 수익성을 끌어올릴 것으로 분석됐다. 특히 고대역폭 메모리(HBM)와 범용 D램 간 수익성 격차가 축소되면서 차세대 HBM4 공급 단가에도 긍정적인 영향을 미칠 것으로 내다봤다.

NAND 역시 구조적 수요 확대가 기대된다. 김 연구원은 엔비디아의 차세대 AI 연산 플랫폼 ‘베라 루빈(Vera Rubin)’에 탑재되는 ICMS(Inference Context Memory Storage, 추론 맥락 메모리 저장장치) 수요가 본격화될 경우 NAND 실적의 추가 상향 여지가 크다고 평가했다. ICMS는 대규모 추론 AI 연산에 필수적인 고용량 메모리를 필요로 하는 만큼 NAND 수요의 새로운 축으로 부상할 가능성이 높다는 분석이다.

단기 실적 모멘텀도 강하다. SK하이닉스의 4분기 실적은 매출 33조 원, 영업이익 18조 원으로 시장 컨센서스를 상회할 전망이다. DRAM 부문 영업이익은 17조 원, NAND는 1조 원으로 추정됐다. 올해 1분기 영업이익은 전년 대비 약 3배 증가한 24조 원, 2분기 역시 30조 원으로 상반기 연속 어닝 서프라이즈가 기대된다는 분석이다.

KB증권은 올해 SK하이닉스의 연간 영업이익을 전년 대비 약 3배 증가한 132조 원으로 전망했다. DRAM이 121조 원, NAND가 11조 원을 차지할 것으로 추정된다. 특히 향후 2년간 메모리 공급의 단기 증설이 현실적으로 제한된 상황에서 추론 AI 보급 가속, 휴머노이드·자율주행 등 피지컬 AI 확산은 메모리 공급 부족을 더욱 심화시킬 것으로 봤다.

김 연구원은 “AI 응용 분야가 텍스트 중심에서 고해상도 이미지와 실시간 영상, 물리적 공간 인식으로 확장되면서 고용량·저전력 메모리 수요가 구조적으로 증가하고 있다”며 “메모리 반도체는 이제 경기 변동에 좌우되는 부품이 아니라 AI 시대의 전략적 핵심 자산으로 재평가받을 국면”이라고 평가했다.

![83% "최우선 과제는 생산적 금융"⋯ 中企·지역산업에 돈길 낸다 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/140/88/2337694.jpg)

![美 중부사령부 "이란 남부 겨냥해 공격 단행⋯기뢰 부설 선박 타격" [상보]](https://img.etoday.co.kr/crop/140/88/2337766.jpg)

![[단독] 성희롱에 근무 중 음주·수익금 착복...기강 풀린 콘텐츠진흥원](https://img.etoday.co.kr/crop/140/88/2337118.jpg)

![[주간수급리포트] 14.4조 던진 외국인…최고가 랠리서 삼전·하이닉스 먼저 팔았다](https://img.etoday.co.kr/crop/140/88/2337427.jpg)

![[특징주] LG이노텍, 기판 재평가에 ‘황제주’ 등극…장중 110만원 돌파](https://img.etoday.co.kr/crop/85/60/2337880.jpg)

![삼성전자 6억 성과급 논란이 남긴 불편한 질문들 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337942.jpg)

!['삼전닉스 레버리지 출시 D-1' 삼성자산운용 기자간담회 [포토로그]](https://img.etoday.co.kr/crop/300/190/2337954.jpg)