SK증권은 15일 HD현대마린엔진에 대해 고마진 엔진 납품 확대와 수주 잔액 증가를 바탕으로 지난해 4분기 시장예상치를 웃도는 실적을 기록하고, 올해도 가파른 이익 개선세를 이어갈 것으로 전망하며 투자 의견을 '매수'로 유지하고 목표 주가를 12만 원으로 상향했다.

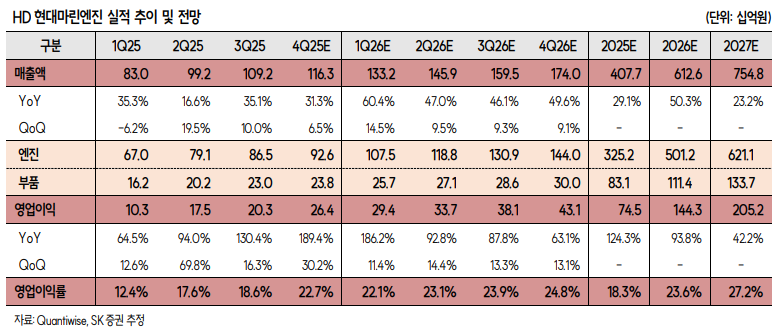

SK증권은 HD현대마린엔진의 지난해 4분기 매출액은 전년 대비 31.3% 증가한 1163억 원, 영업이익은 189.4% 늘어난 264억 원으로, 시장예상치를 상회하는 실적을 기록할 것으로 예상했다.

한승한 SK증권 연구원은 "올해 엔진 부문은 지난해 이후 수주분의 매출 비중이 점진적으로 확대될 예정"이라며 "고마진 엔진 납품 물량 증가가 빠른 속도로 확대됨과 동시에 주문자위탁생산(OEM) 물량 소화 이후 온전한 직계약 물량 반영으로, 큰 폭의 물량(Q) 상승효과와 동시에 가격(P) 상승효과에 따른 가파른 이익 개선세를 동시에 시현할 전망"이라고 내다봤다.

이어 "현재 엔진 수주 잔액은 중국향 발주세가 지속하며 2027년 3분기까지 슬롯 대부분 소진된 상태이며, 캡티브 예정 물량 고려하면 이미 2027년 슬롯은 거의 매진된 상황"이라며 "터보차저는 국산화 생산 본격화 및 경쟁사향 물량 증가를 통해 가동률이 지속해서 상승하고 있으며, HD현대마린솔루션(대리점)을 통한 그룹 협업 시너지 발생하는 중"이라고 진단했다.

한 연구원은 "투자 의견을 매수로 유지하고 목표주가를 12만 원으로 상향한다"라며 "캡티브(베트남, 필리핀, 인도) 선박 캐파 증설 물량 커버를 위해 엔진 캐파 증설 혹은 오버 캐파 가동에 따른 물량 확장이 필요하다는 판단"이라고 설명했다.

더불어 "두산에너빌리티와 협업 중인 가스터빈 국산화 생산 사업 관련해 동사는 가스터빈 블레이드(1단) 초도 물량 납품이 1분기에 예정돼 있다"라며 "생산 안정화 이후 글로벌 가스터빈 수요 증가에 따른 추가 모멘텀까지 기대할 수 있다는 판단이다"라고 밝혔다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)